公開日: 2026年6月8日

ヘリウム逼迫が不足を上流へ押し戻す——一つのガスがメモリと EUV ノードを絞る仕組み

誰もが DDR5 や HBM の価格表を見ている間に、今週の本当の引き金は一本のガスボンベまで後退しました。イランがカタールのラスラファンを攻撃し、超高純度ヘリウムのスポット価格は倍増、韓国の fab は配給を開始。ヘリウムというラインを、誰が露出し、どの品に響き、現品担当はどう動くか、平易に整理します。

みな DRAM と HBM の価格表を睨み、二桁の上昇を追っています。しかし今週、書き留めるべきは普段誰も口にしないボンベ——ヘリウムです。

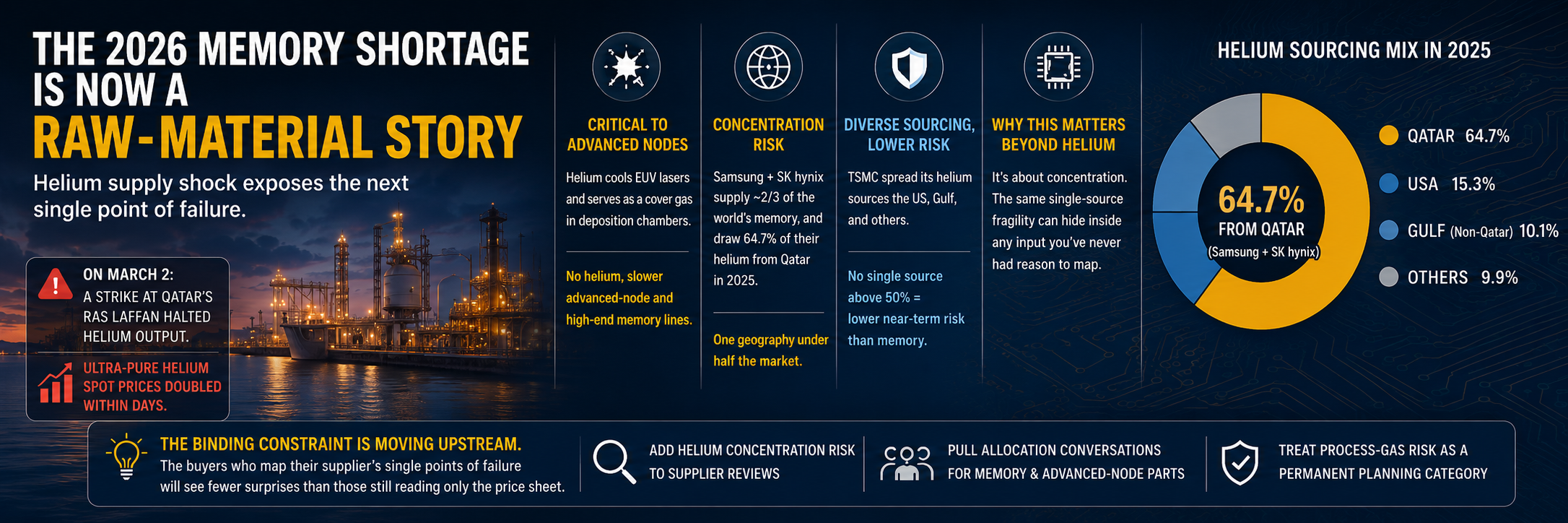

3 月 2 日、イランのドローンがカタールのラスラファン工業都市を攻撃しました。世界最大級の LNG・随伴ヘリウムの生産拠点です。QatarEnergy は LNG とヘリウムの生産を一時全面停止。ホルムズ海峡経由のヘリウム輸送も止まりました。

結果は即座でした。超高純度ヘリウムのスポット価格が倍増し、韓国の fab は配給を開始。

ヘリウムの役割は何か。代替の効く消耗品ではありません。EUV リソグラフィのレーザーを冷却し、成膜チャンバーのカバーガスとして働きます。これが欠ければ、先端ノードと高性能メモリのラインは減速します。

誰が露出しているかは、一つの数字で足ります。

- サムスン + SK ハイニックスで世界のメモリの約 2/3 を供給。

- この 2 社は 2025 年、ヘリウムの 64.7% をカタールから調達。

- 一本の供給ラインが、メモリ市場の半分を握る。

台積電は相対的に強い。米国・湾岸・その他に分散し、単一供給源が過半を占めません。だから同じ衝撃でも、ロジックの短期リスクはメモリより低い。

これを品の言葉に翻訳します。

- メモリ品(DRAM、DDR5、エンタープライズ NAND/SSD、HBM):既に逼迫した市場に、上流の不確実性が一層上乗せ。

- EUV 先端ノード:3nm/2nm のサイクルタイムがヘリウム逼迫で直撃を受ける。

- 川下の PC・スマホ・AI サーバ:コストは転嫁が続き、PC メーカーは既に 15%〜20% を示唆。

現品担当・仲介の立場で、今できることを挙げます。

- 『ヘリウム感応』を新しい品の属性として扱う。メモリと先端ノード品の在庫優先度を引き上げる。

- アロケーションと長期契約を押さえられるうちに押さえる。この種の地政学事象の回復は日単位ではなく月単位。

- メモリ系の滞留在庫を持つなら、価格ウィンドウを見直す。上流が締まれば、現品の交渉力は変わる。

- 6 月 5 日の AMD・Intel 主導の株安をファンダメンタルズの緩和と読まない。相場は心理、供給面は不変。

ヘリウムというラインの厄介さは、多くの人のレーダーに映らない点にあります。みなウエハ容量、HBM の積層数、CoWoS の枠を計算します。しかし一つのガスが、メモリ市場全体を減速させ得る。

今回の不足の論理は、『メーカーの値上げ』から『原料の供給ショック』へ移りつつあります。その方向を読むことが、特定の一品の見積もりを追うより重要です。