2026年7月29日

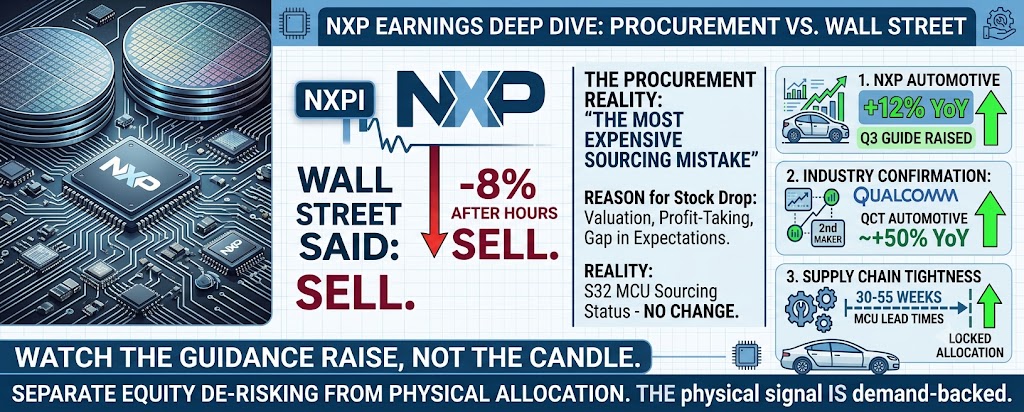

NXP が車載で過去最高の四半期、それでも株価は 8% 下落——現品バイヤーの読み方

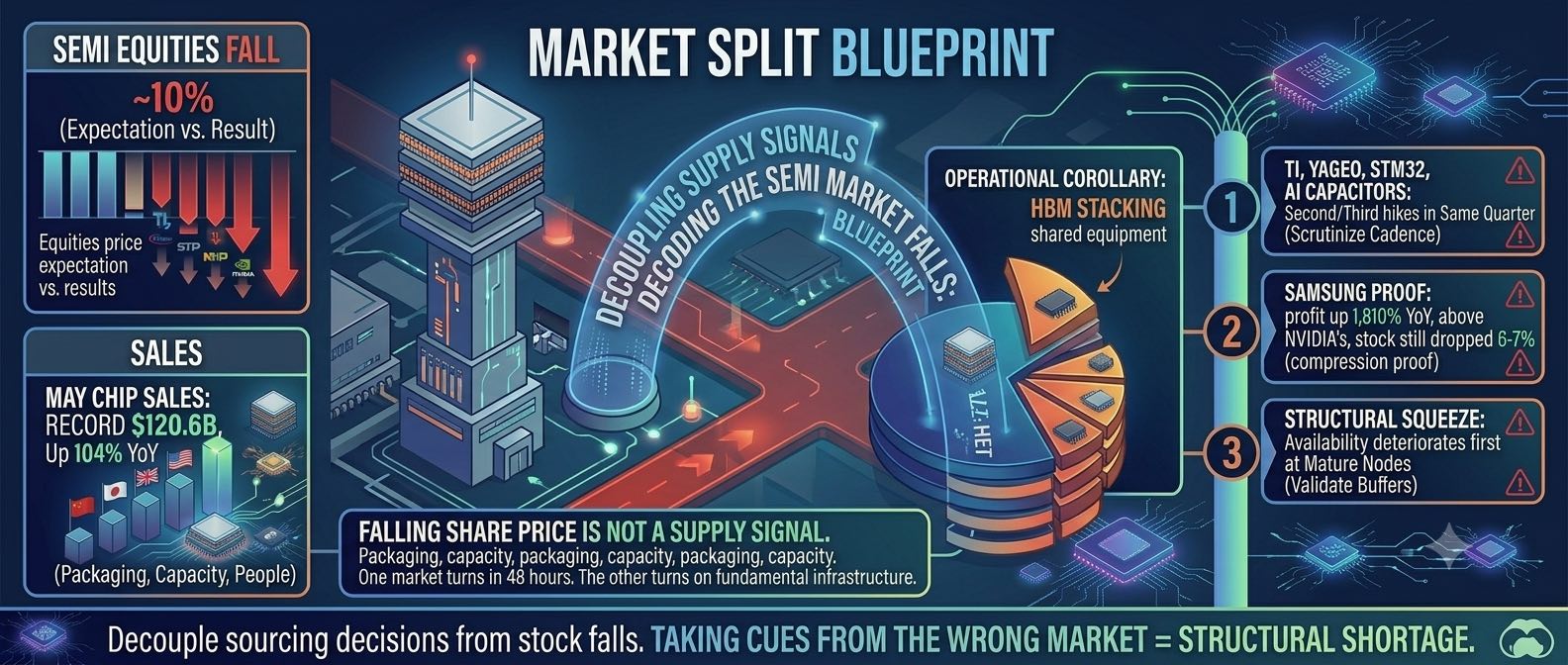

NXP は Q2 2026 で売上・EPS ともに予想超え、車載は前年比 +12%(MEMS 除き +17%)、さらに Q3 ガイドを上方修正した。それでも株価は引け後 約7.7% 下落。本当のシグナルは「NXP が下げた」ことではなく、決算市場のセンチメントと物理的な配分が別々のレールを走り始めたことだ。車載品の見積りと交渉をどう組むかを整理する。

marketprocurement2026-q2supply-chain

続きを読む →