发布日期: 2026年5月29日

Kioxia 把 2026 NAND 全卖完,332 层 QLC 加 122TB/245TB SSD 正在把 nearline HDD 从 AI 数据湖里挤出去

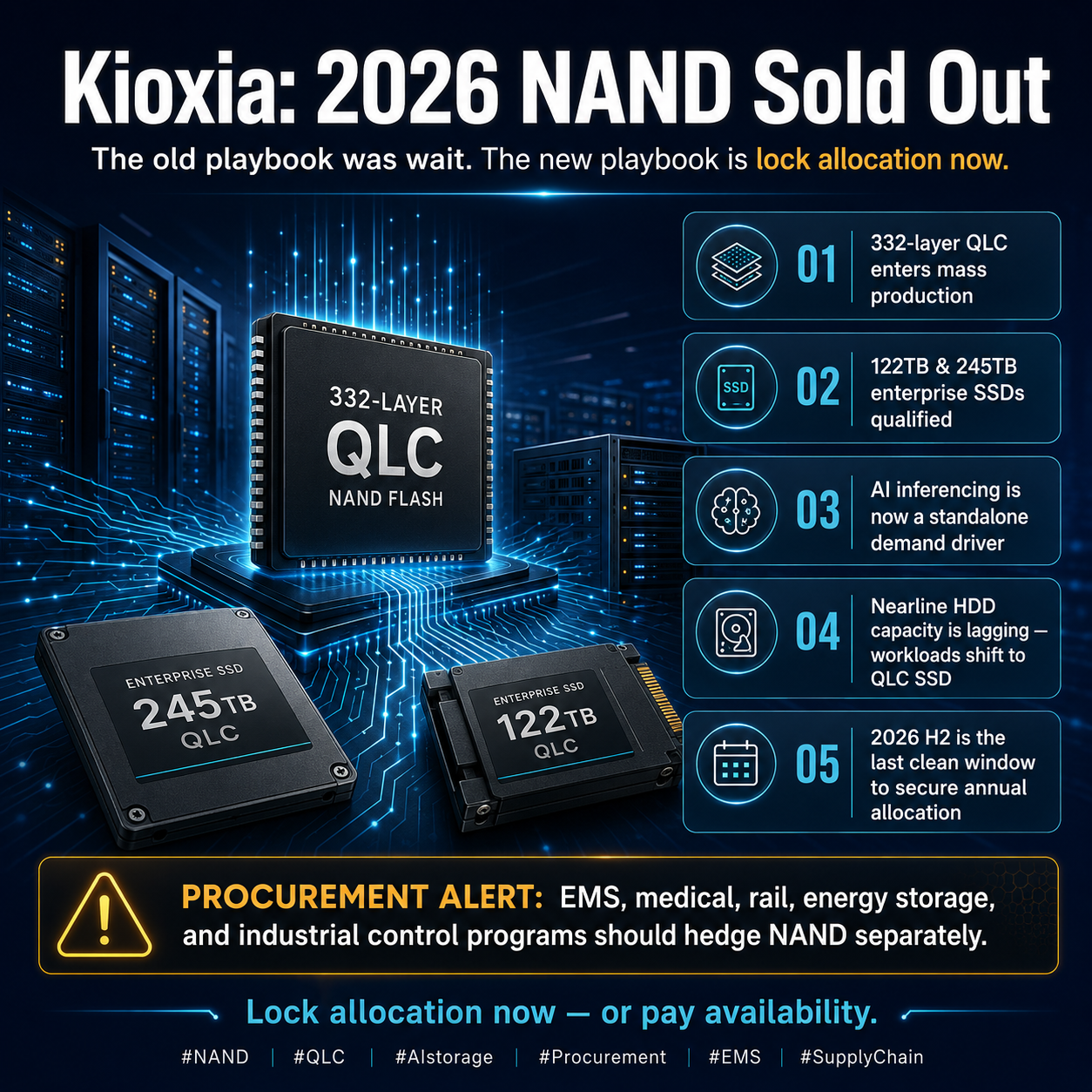

Kioxia 管理层这次直接说 2026 NAND 已经全卖完,紧张延续到 2027。332 层 QLC 进入量产,122TB / 245TB 企业级 SSD 客户认证基本走完。这条线对散单贸易商和 EMS 端意味着:高密度 SSD 不再只是 AI 训练 的钱,AI 推理 + nearline HDD 替代正在变成 NAND 第二条增长曲线,价格谈不下来还得抢配额。

一、Kioxia 这次说了什么

Kioxia 存储业务管理层近期对外明确:2026 财年的 NAND 产出已经全部卖完,交付日期和数量不再按客户临时需求调整,按照"绅士协议 + 年度供应计划"和长期合作伙伴绑定。

紧张状态预计延续到 2027。即使是 Kioxia 的老客户,今年 YoY 涨幅最高 30%。

这跟过去几轮"先报需求再砍单"的玩法完全反过来——现在是先签年度配额,谁先签谁有料。

二、332 层 QLC + 122TB / 245TB 不是噱头

工艺侧 Kioxia 已经展示 332 层节点。

产品侧 122TB 和 245TB QLC SSD 在 2025 年底前送样客户认证,本财年开始量产。

这两条线放在一起看:单盘容量直接跳到 245TB,等于一台 2U 服务器塞 24 盘就是 5PB 起步,这才是 AI 推理数据湖真正能吃下来的密度。

三、需求结构变了,nearline HDD 在被挤

Kioxia 自己点出来 2026 NAND 需求三块:

- 传统服务器替换换代

- AI 推理工作负载(不是训练,是推理)

- nearline HDD 缺货,把高容量负载推到 QLC SSD

第三块是真正的新故事。AI 训练的 NAND 需求大家都看到了,但推理 + HDD 替代这条线长期被低估。

HDD 厂这几年产能不扩,QLC SSD 的容量曲线又往上走,AI 推理本身又是延迟敏感型,nearline HDD 顶不住——这套链路一旦闭环,NAND 的紧张就不是一波周期的事。

四、对散单和 EMS 端意味着什么

直接的几件事:

- 企业级 SSD(特别是 QLC 8TB 以上)现货价格今年不会回到去年低位,谈降价基本没指望

- 工业控制 + 嵌入式系统里用的小容量 eMMC / 工业 SSD 会被产能挤出,价格跟着抬

- 长生命周期项目(医疗、轨交、储能)做 BOM 预算的时候 NAND 物料要单独锁价 + 提前 6 个月备货

- 二手 / 拆机 / 散单渠道的高容量企业级 SSD(特别是 7.68TB / 15.36TB)会被服务器 OEM 当作"配额买不到时的备胎"扫货,价差缩窄

五、采购侧建议动作

- 高容量 QLC SSD:直接和原厂或一级代理谈 2026 H2 + 2027 H1 年度配额,不要押宝现货

- 已经签了 PO 的项目:抓紧确认 DC、确认产能产线,做好 lead time 拉长到 26~30 周的心理准备

- 工业级 / 长周期项目:BOM 里能换 TLC 还能撑住的就先撑,QLC 留给真正需要密度的负载

- 拆机 / 散单料:盯 7.68TB、15.36TB 这两档企业级 SSD,配额缺口出来后这两档先紧

- nearline HDD 那一侧的 EMS 客户:提醒他们 2026 H2 改 SSD 方案的时间窗口正在收

六、结尾——这一波涨价不是"补库存"

之前几轮 NAND 涨价大多是周期性的"去库存到尾、补库存抬价"。这一次不一样。

Kioxia 把"配额卖完"亮在桌面,是在告诉所有买方:这一轮结构性需求 + 产能扩不开才是底层逻辑。AI 推理 + nearline 替代闭环以后,QLC NAND 在企业级存储里的地位会和 HBM 在 AI 训练里的地位一样——不是涨价的问题,是有没有的问题。

散单贸易这边别再用"再等等价格会跌"那套老经验。这一轮谁手里有配额、有现货、有靠谱的原厂关系,谁就是赢家。