2026年7月29日

NXP 车规季破纪录、财报后股价却跌 8%:散单买手别把股价当需求读

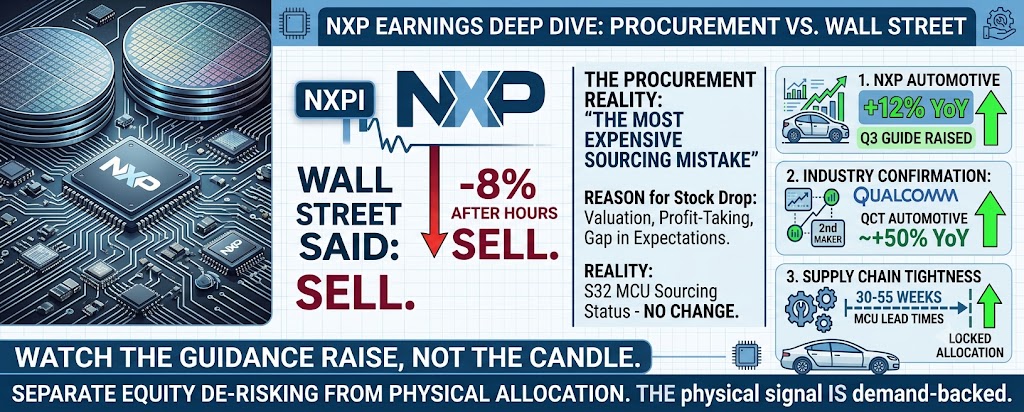

NXP 2026 Q2 营收和 EPS 双超预期,车规营收同比 +12%、剔除 MEMS 业务 +17%,Q3 指引还上修,结果盘后股价照样跌了约 7.7%。对散单买手来说,真正的信息不是「NXP 跌了」,而是「财报市场情绪」和「现货配额现实」正在两条线上走。这篇把背离拆开,讲清车规料现在该怎么报、怎么谈。

marketprocurement2026-q2supply-chain

阅读全文 → 行业洞察

来自 IC 交易一线的实务观察:供应、采购、市场结构变化。

2026年7月29日

NXP 2026 Q2 营收和 EPS 双超预期,车规营收同比 +12%、剔除 MEMS 业务 +17%,Q3 指引还上修,结果盘后股价照样跌了约 7.7%。对散单买手来说,真正的信息不是「NXP 跌了」,而是「财报市场情绪」和「现货配额现实」正在两条线上走。这篇把背离拆开,讲清车规料现在该怎么报、怎么谈。

2026年7月27日

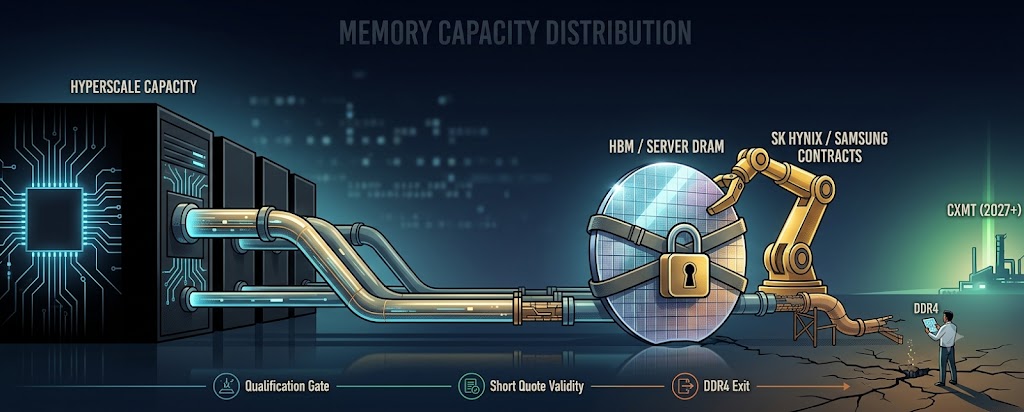

周末韩国官宣 SK 海力士+三星对美 9500 亿美元 AI 芯片供货长约。这不是「要扩产、要降价」的利好,而是把头部 HBM 和服务器 DRAM 产能以国家级合同锁给超级客户的供给结构信号。对散单和商规买手来说,能分到的边际配额只会更少——本文拆三件你这周就能落地的事。

2026年7月24日

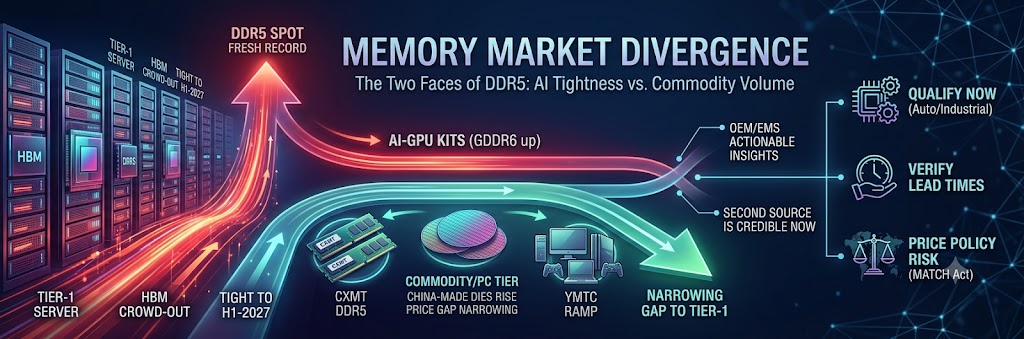

DDR5 模组现货本周再创历史新高,可同一份行业口径里,中国产(CXMT 系)颗粒正把与一线厂的价差往下压。这不是服务器松了,而是商规 / PC 段第一次真正打开了国产替代窗口。这篇按料型给你捋清楚:哪些位能上二供、哪些位一动都不能动、上二供之前先过哪几关。

2026年7月22日

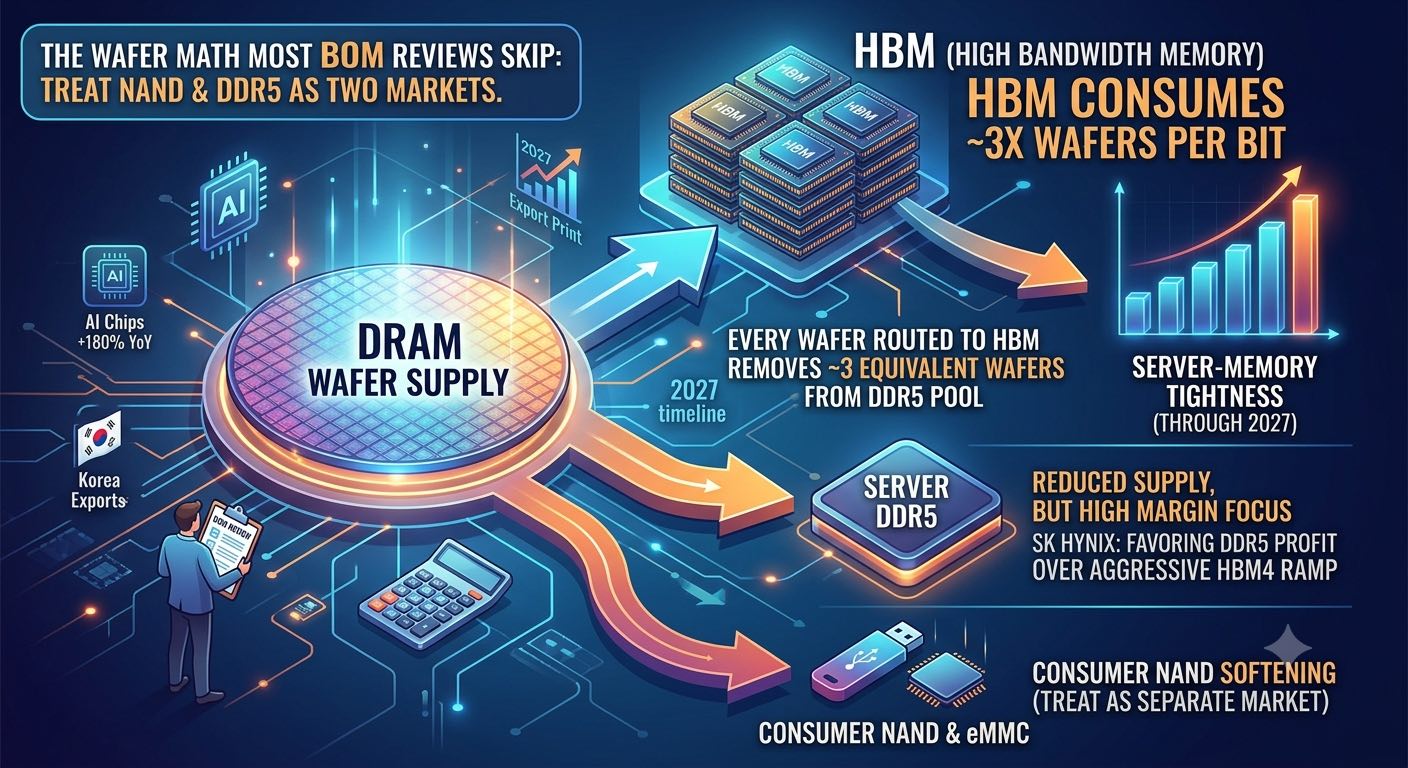

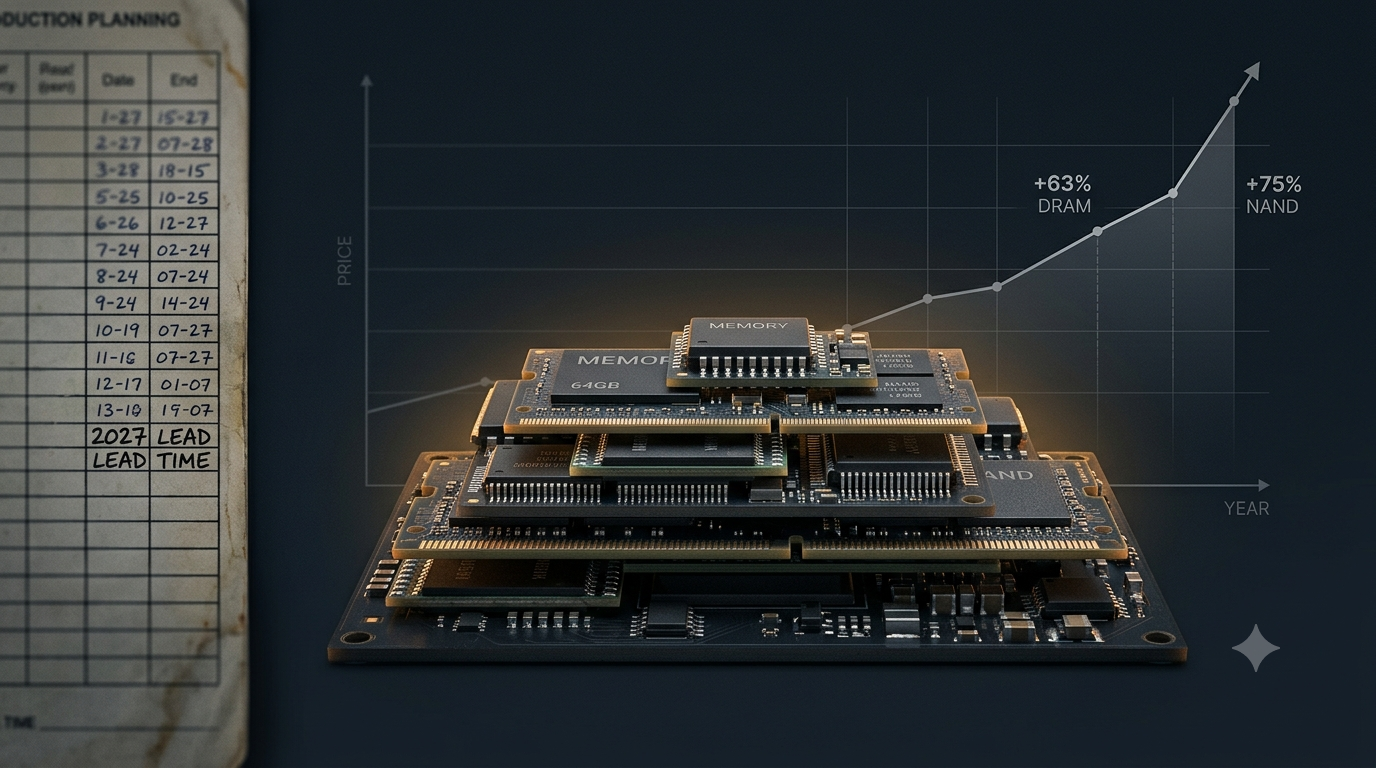

一句话——HBM 每投一片晶圆,就从 DDR5 产线抽走约三片。原厂又摆明了先做利润高的 DDR5、慢慢爬 HBM4,服务器 DDR5 RDIMM 的紧张不是周期性波动,是被产能分配写死的结构性缺口,一直卡到 2027 上半年新产能落地。消费级 NAND/eMMC 是在降温,但那是另一条盘,别拿它给服务器料压价。

2026年7月20日

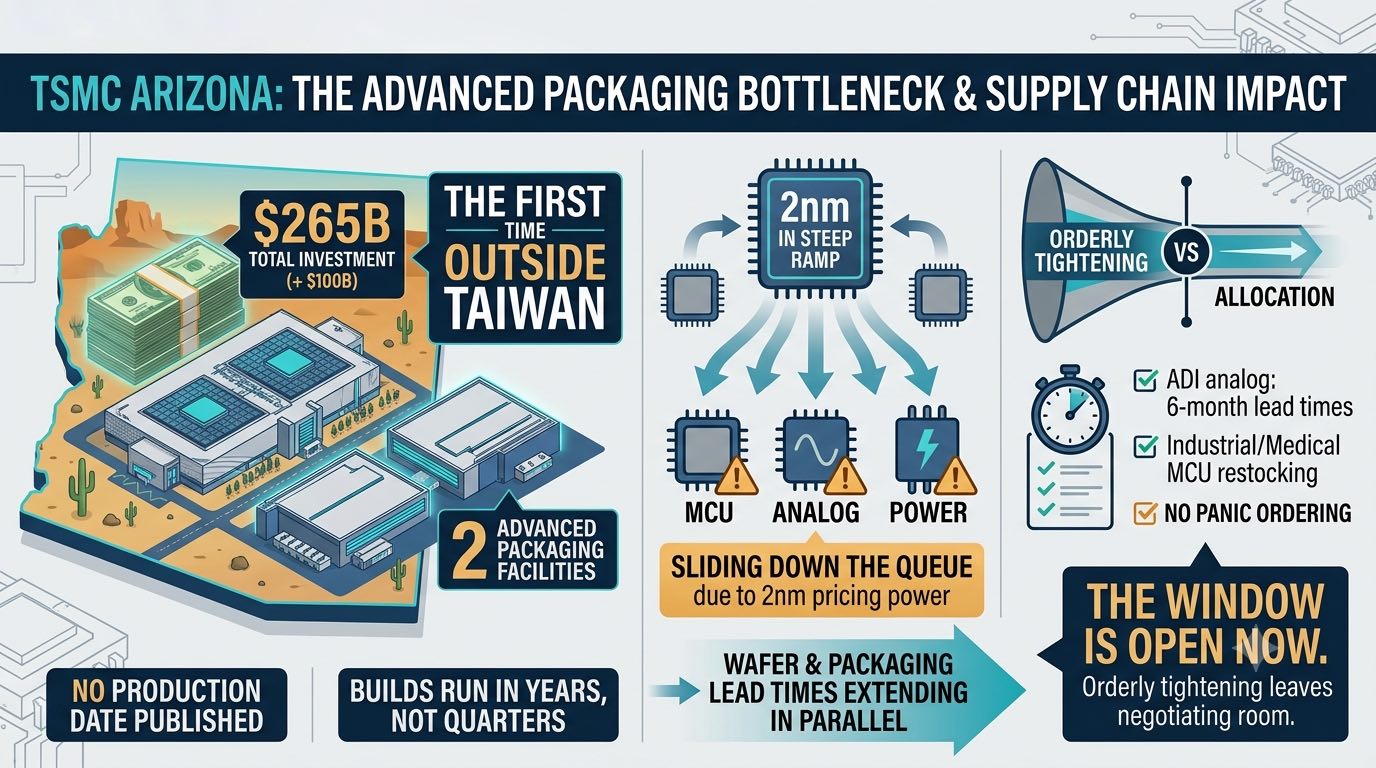

7 月 16 日台积电同一天出了两件事——2Q26 财报和亚利桑那追加 1,000 亿美元投资。财报数字漂亮,但对散单买手真正有信息量的是投资公告里那 2 座先进封装厂。这是台积电第一次把先进封装放到台湾以外,等于官方盖章确认了一件事:卡住这一轮的不是晶圆,是封装。

2026年7月17日

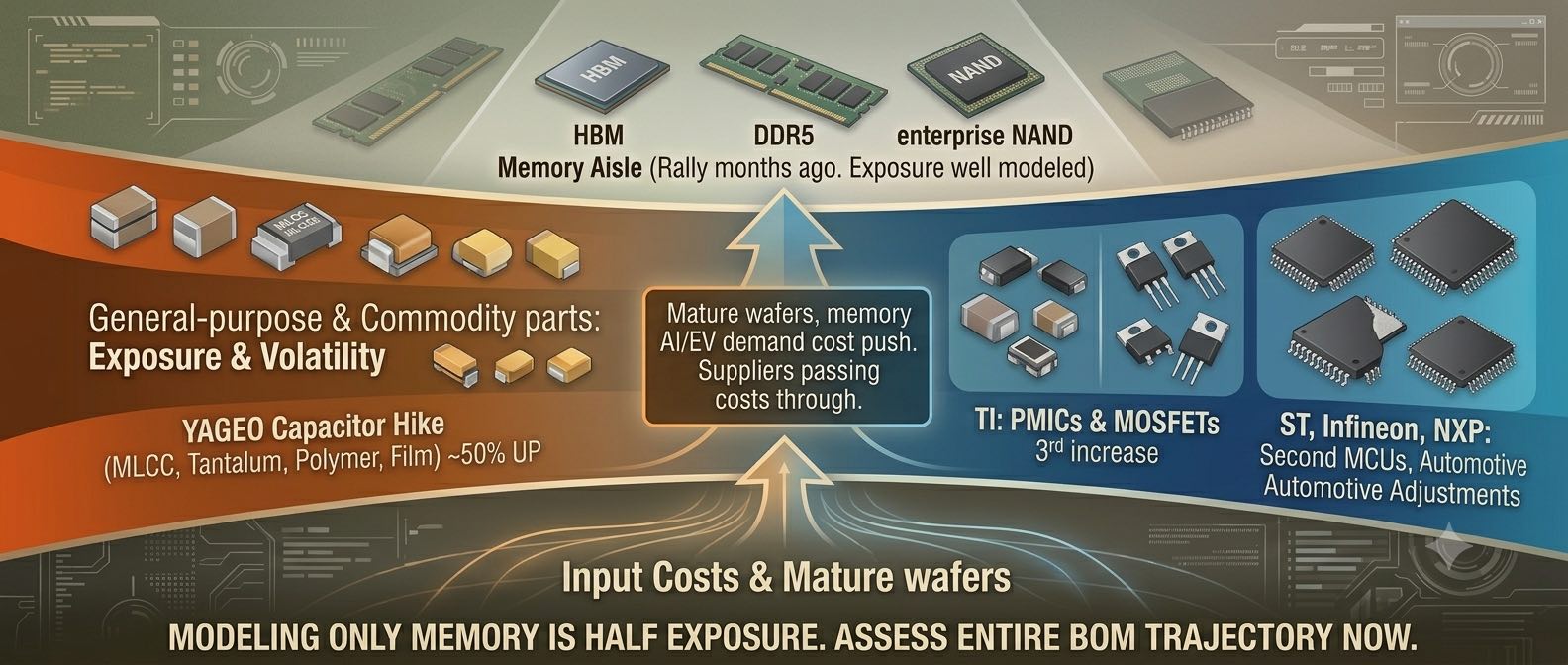

过去半年市场只盯着存储涨价,7 月这波真正的变化是——涨价潮跳出了存储圈。YAGEO 电容近年最广一轮调价、TI 年内第三涨、ST/Infineon/NXP 第二轮,再加上通用 MLCC 也开始 6~13% 往上走。BOM 里那些一直被当「jellybean」的便宜料,现在成了重定价的主战场。

2026年7月15日

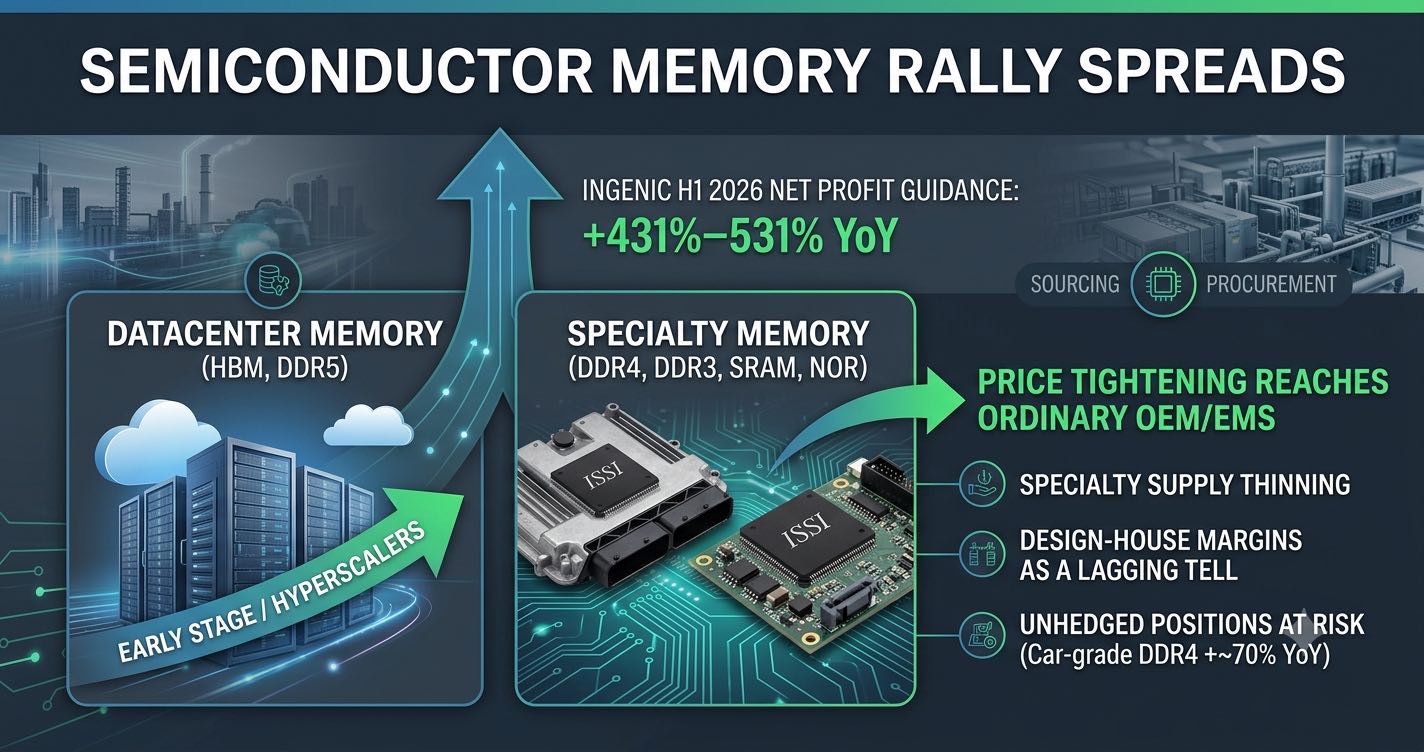

7 月 13 日君正发预告,上半年归母净利同比涨 431%–531%。别只当它是一家公司的财报——它是一个信号:这波涨价不再只是 HBM 和 DDR5 的事,已经烧到 ISSI 那条特种 DRAM / SRAM / NOR 线,也就是工业、车规、码存储真正在用的那类料。这篇拆给做散单和呆滞的人看。

2026年7月13日

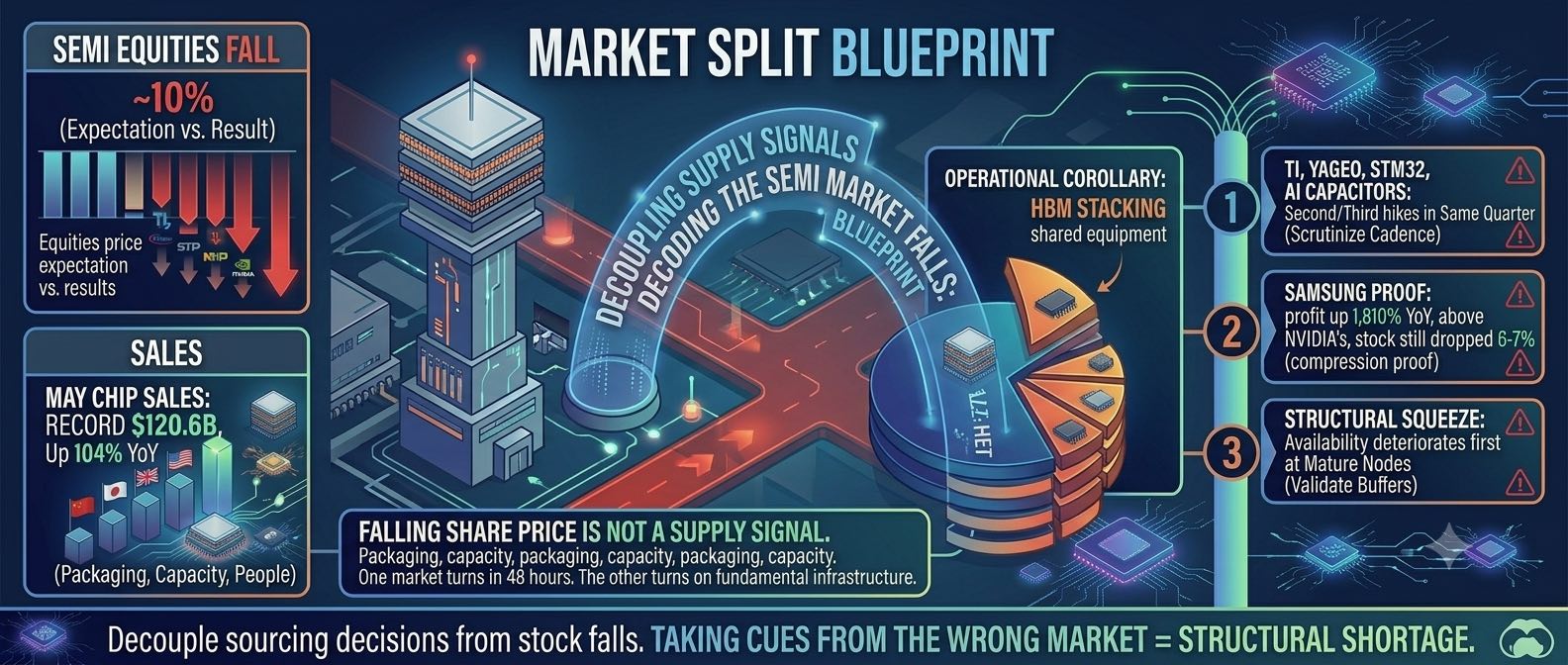

这周半导体股连着两天大跌,一天 5.4%、一天 4.5%,加起来差不多回撤一成。同一周,SIA 公布 5 月全球半导体销售额 1,206 亿美元,同比翻了一倍还多;三星 Q2 预告营业利润 89.4 万亿韩元,同比涨了 18 倍。股价在跌,料还是紧。这两件事同时成立,而且不矛盾。搞清楚它们为什么不矛盾,是这周最值钱的事。

2026年7月10日

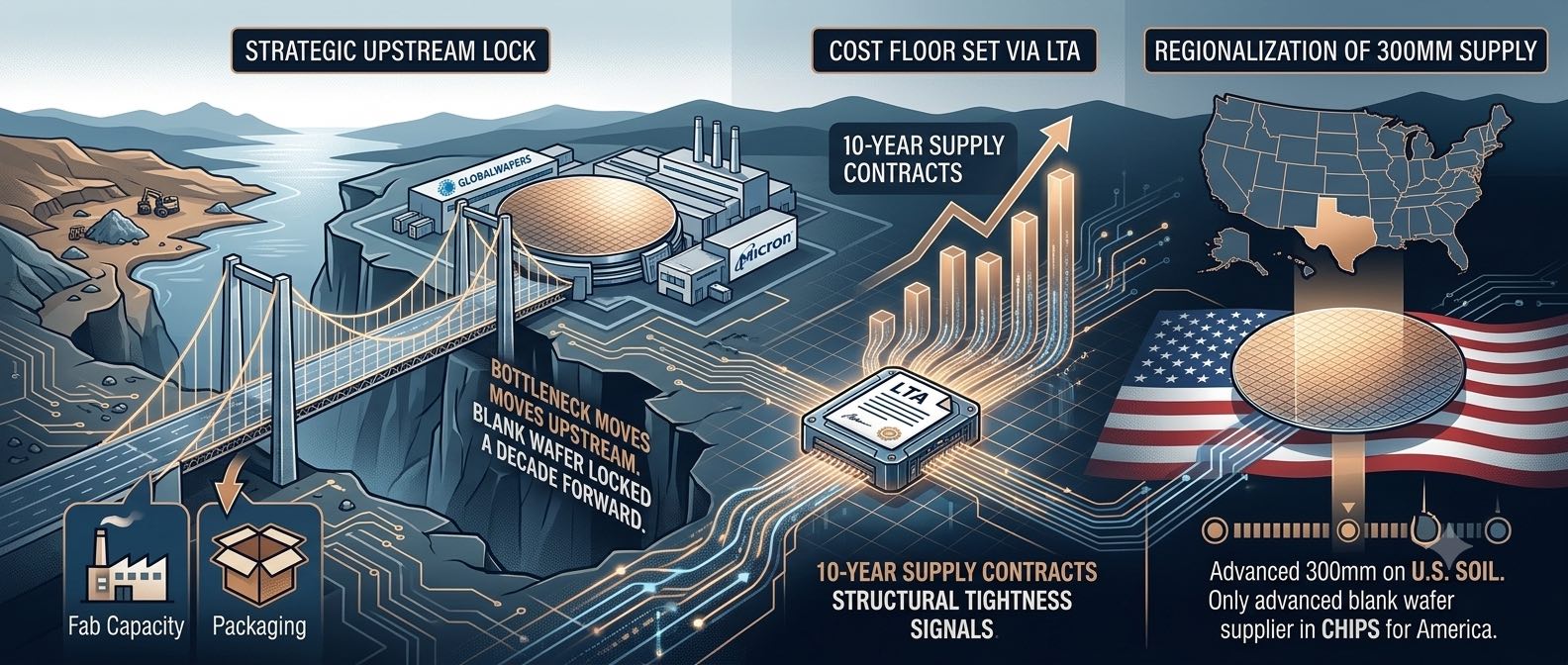

7 月 9 日美光官宣,最多 30 亿美元强化美国半导体生态,核心动作是拿 5 亿美元战略融资押给德州 Sherman 的 GlobalWafers 300mm 硅片厂,再签一份十年硅片供货协议。这不是买芯片,是买做芯片的原料。对散单买手来说,信号很直白:存储的地板价,短期内别指望往下走。

2026年7月8日

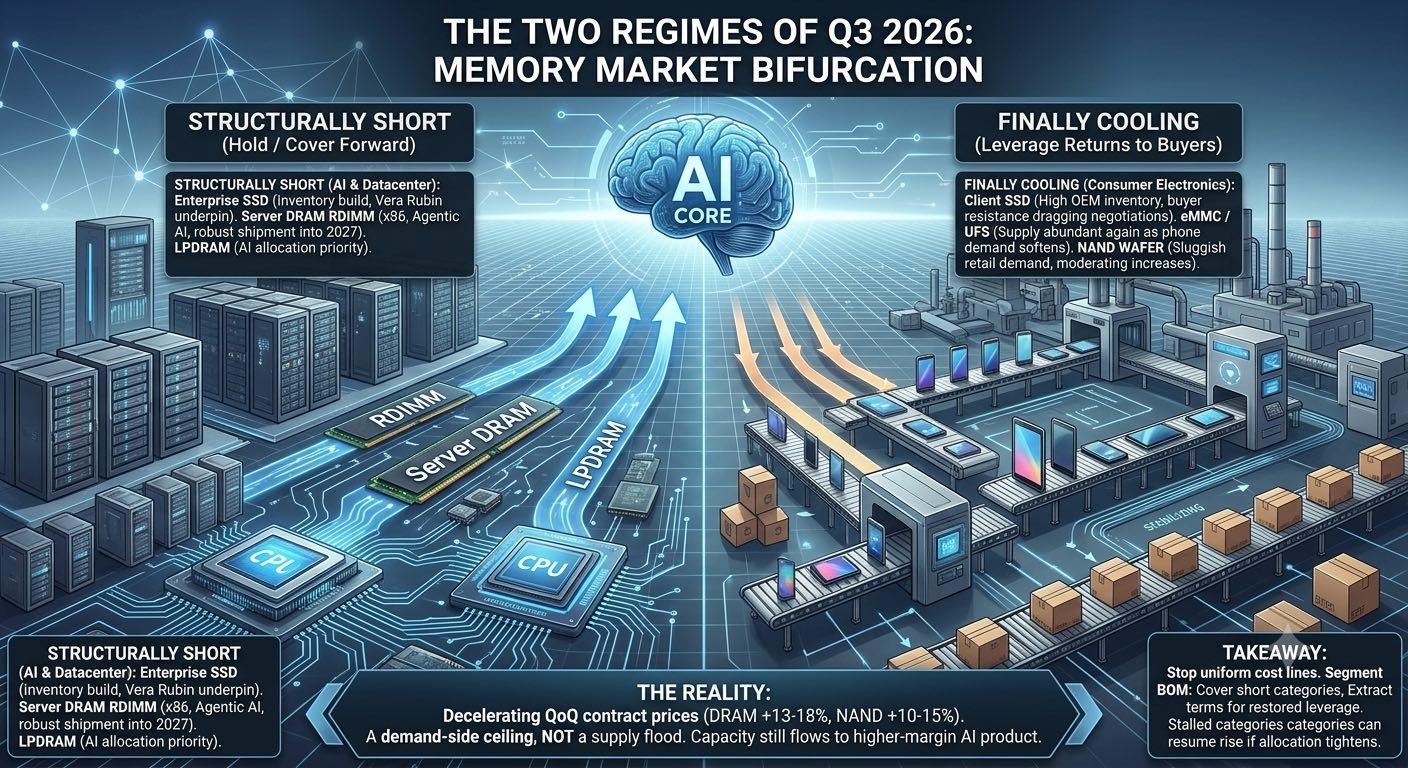

TrendForce 7月3日给出3Q26存储报价预估:常规DRAM环比+13~18%,NAND+10~15%,涨幅都比前几个季度放缓。真正的信号是这一轮第一次出现结构分叉——AI服务器、企业级SSD继续向上,client SSD、eMMC/UFS、晶圆先松了。对散单和贸易盘,这是过去一年里第一次值得区别对待的行情。

2026年7月6日

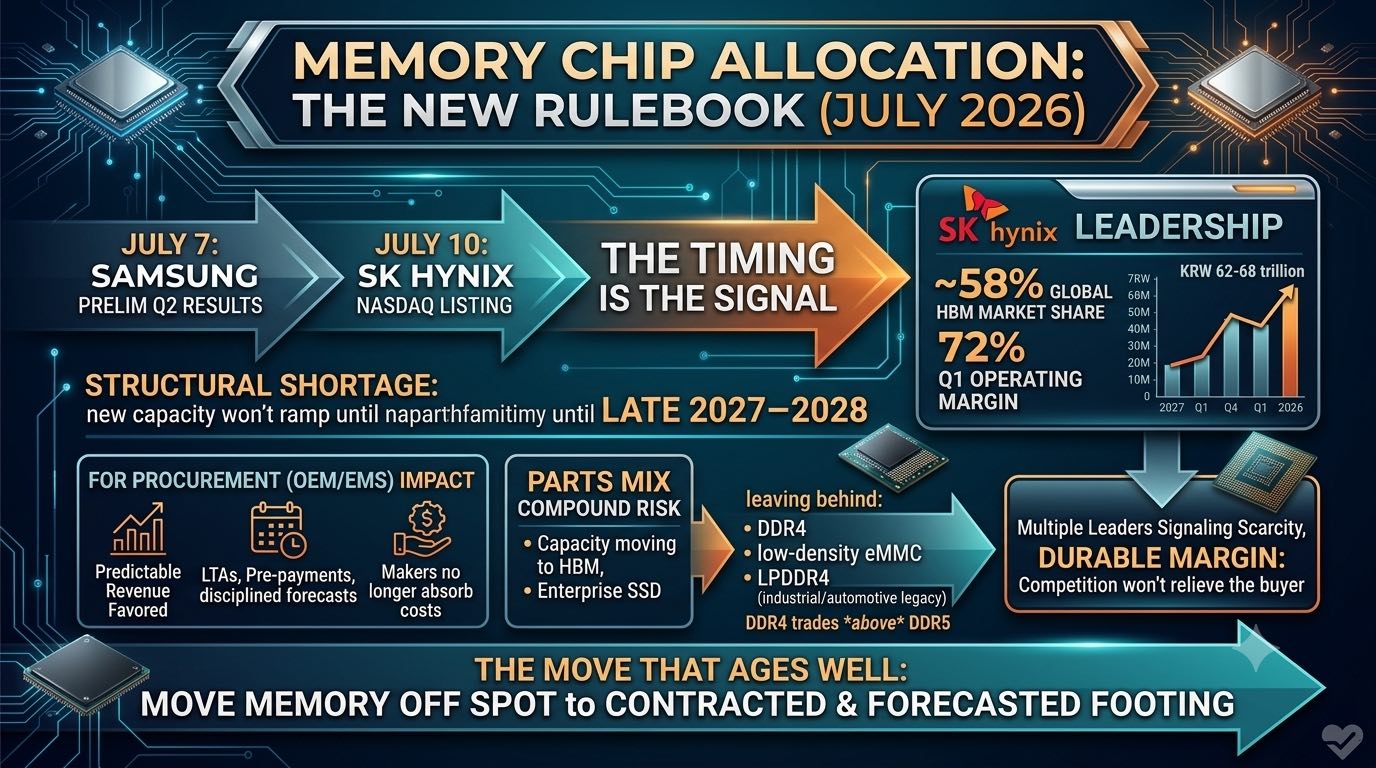

SK 海力士 7 月 10 日在 Nasdaq 挂 ADR,三星 7 月 7 日先出 Q2 预告,两件事把存储龙头的产能定价权和资本市场绑到一起。对散单和工业 OEM 来说,这不是一条财经新闻,而是 2026-2027 配额博弈的风向标。本文拆成料型、时间窗、渠道三层,讲清楚现在该锁什么。

2026年7月3日

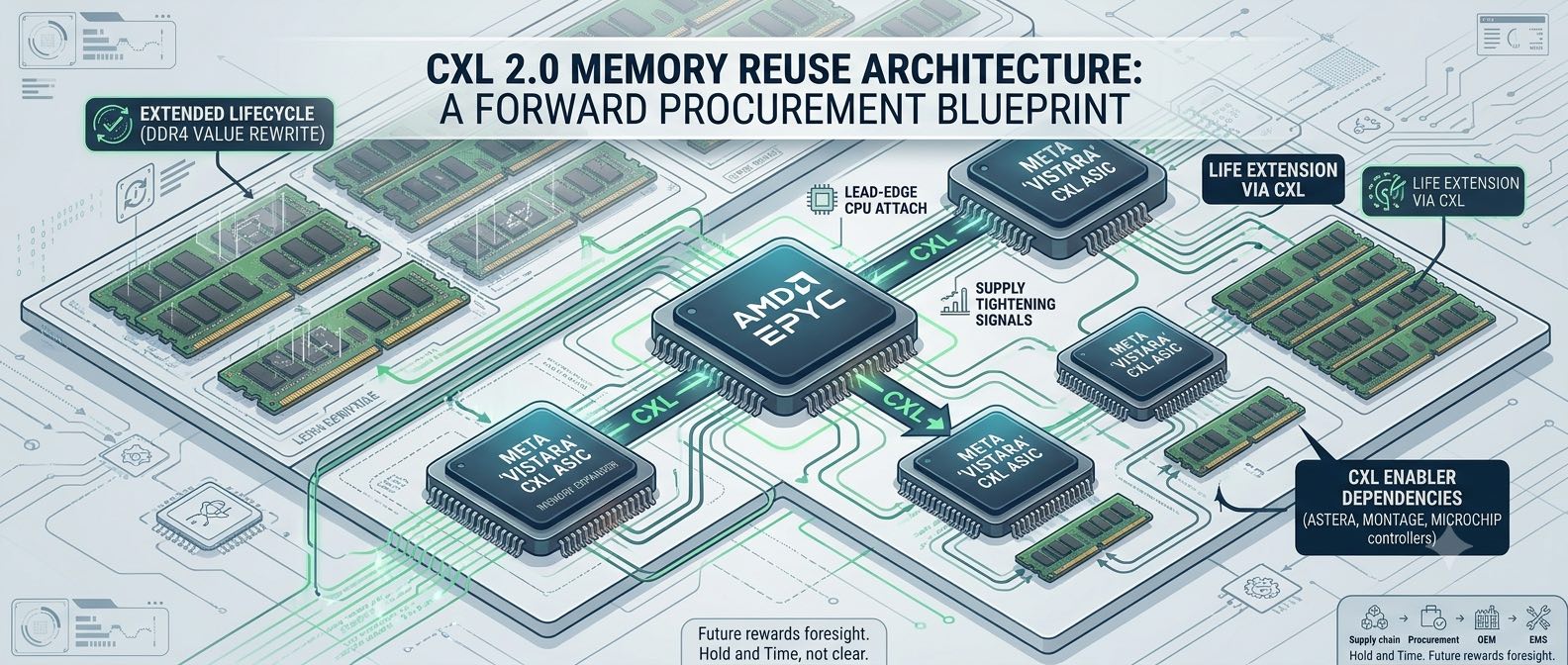

6 月底的 ISCA 2026 上,Meta 亮了一颗自研芯片 Vistara——用 CXL 把老掉牙的 DDR4-2400 挂进只认 DDR5 的新服务器。对做散单、清呆滞的人来说,这是一次关于「旧料到底值不值钱」的公开裁决。

2026年7月1日

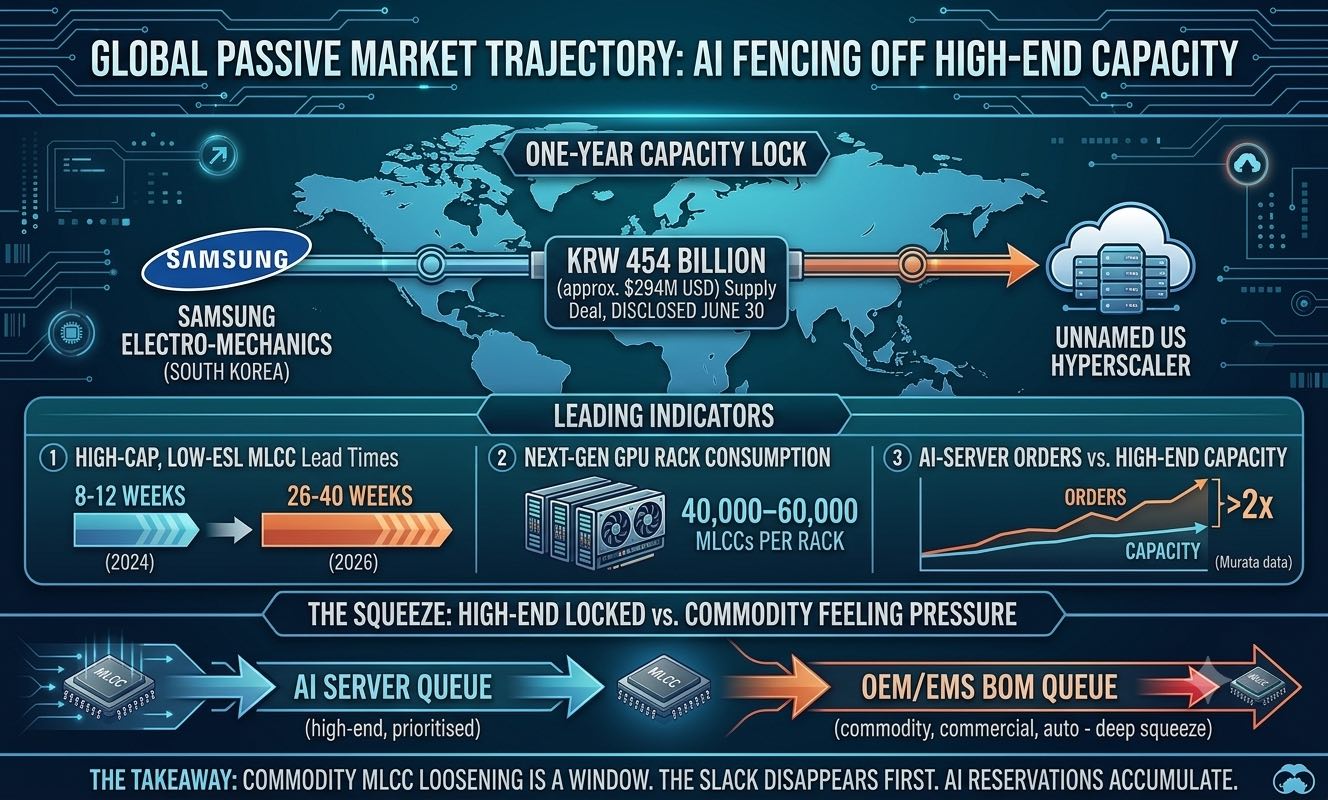

6 月 30 日三星电机披露一份为期一年、约 2.94 亿美元的 MLCC 供货合同,客户是没点名的美国云厂商,供货从 2027 年 1 月起。单看金额不大,但这是把高端 AI 服务器电容产能又切走一块的公开信号。对做现货和二手渠道的买手,真正要动的不是新闻本身,是自己 BOM 里那几个高容值料号。

2026年6月29日

6 月 22 日中国商务部把 10 家美企列入出口管制、财政部禁 46 家美企的政府采购,稀土矿和磁材商被点名。对芯片散单和呆滞库存这门生意来说,真正的信号不是制裁本身,而是「两用料」三个字和「全球任何人都不得转移」这句话。这篇把它翻译成你今天能动手做的几件事。

2026年6月26日

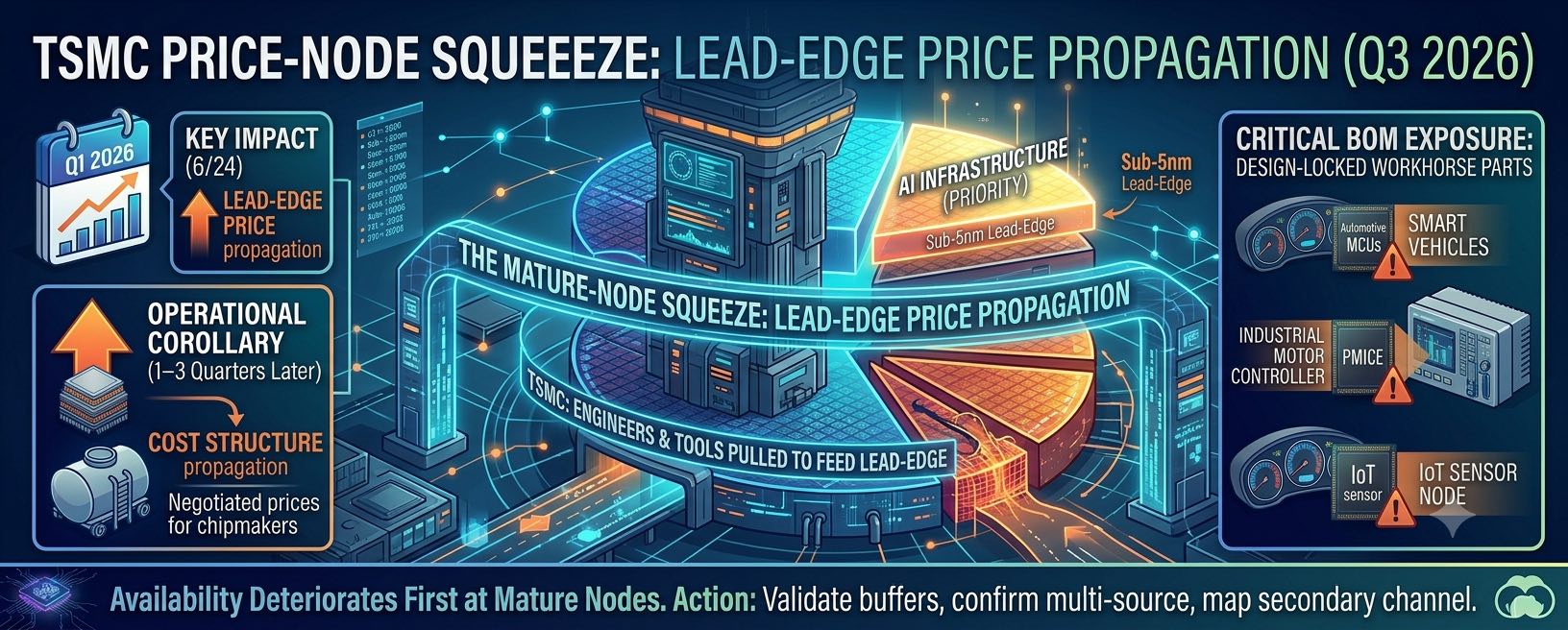

6 月 24 日台积电通知客户,7nm 及以下全部先进节点涨价 5–10%。散单买手别盯着 N2 报价瞎激动——你又不接 2nm 晶圆。真正的信号藏在另一头:台积电把人和设备往 sub-5nm 搬,成熟制程的料反而要开始紧。这篇讲清楚这刀落在哪、料怎么传导、散单该往哪边接。

2026年6月24日

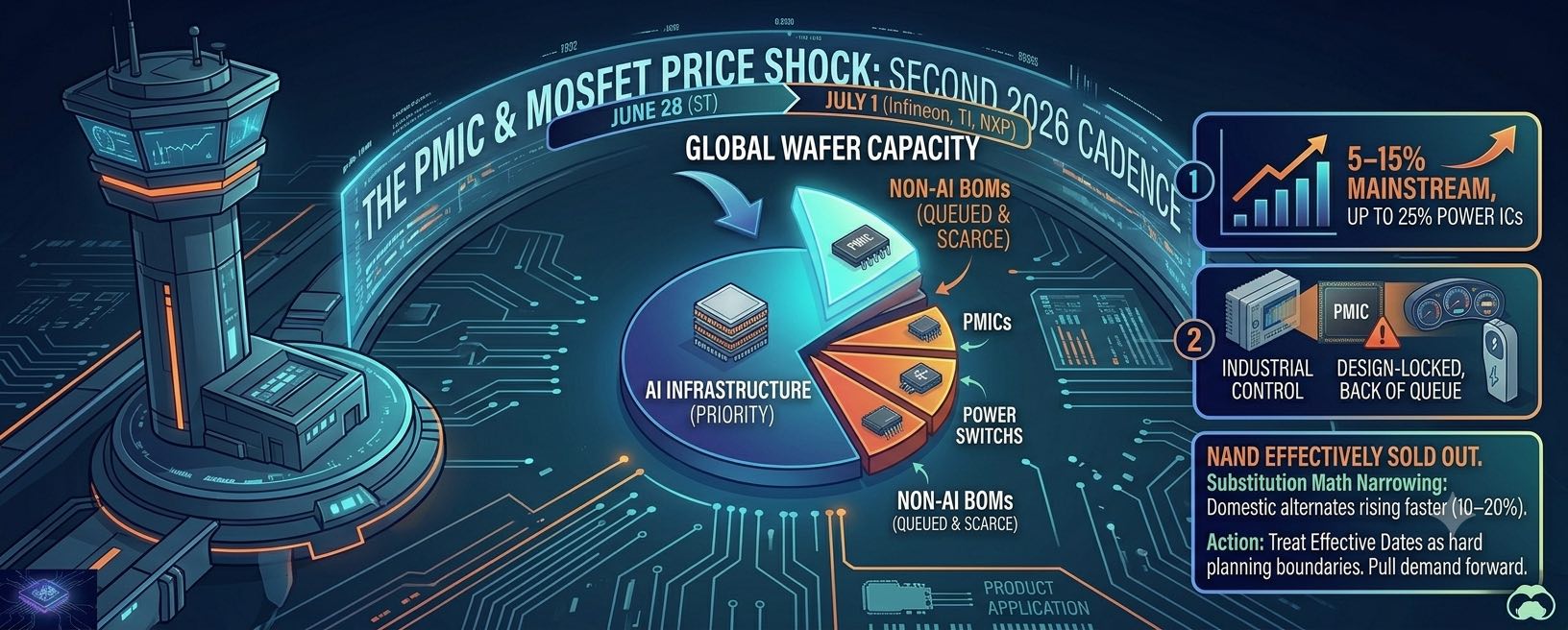

这不是一次孤立调价,而是 ST、英飞凌、TI、NXP 在同一周集中生效的第二轮。涨幅 5%–15%,覆盖 PMIC、MOSFET、功率器件这些每张 BOM 都躲不开的料。本文按"哪些料先涨、原厂渠道会怎么传导、散单现在该怎么接"三段拆开讲,给在跑货的人一份可执行的判断。

2026年6月22日

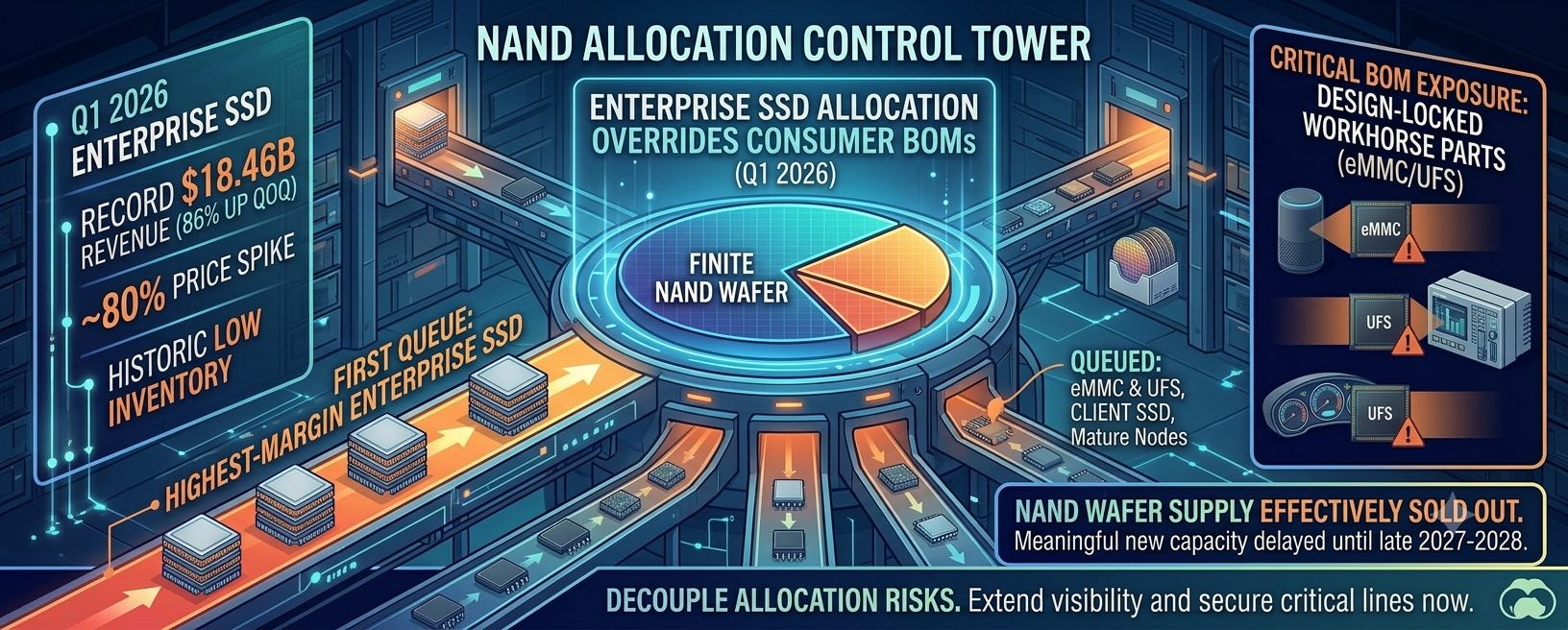

第一季企业级 SSD 营收冲到 184.6 亿美元、环比 +86%,合约价单季再涨约 80%,原厂库存压到历史低位。AI 把高毛利的企业级 SSD 拉满产能,通用 NAND、eMMC、UFS 被动跟涨、被挤出去。这篇拆给散单买手:哪些料先动、现在该清什么、该备什么。

2026年6月19日

美光 6 月 24 日盘后出 FQ3 财报,分析师营收预期从 337 亿美元到 409 亿美元,差出一个公司季度的五分之一。这份财报不只是给炒股的人看,对接主流 DDR5/DDR4/LPDDR 和企业级 SSD 的散单买手,它决定了原厂把产能继续往 HBM 倒、还是开始松手。

2026年6月17日

2026 年中的真相不是"全面缺货",而是市场分速运行。AI 边缘逻辑和车规 MCU 锁死在 26–40 周配额,模拟、分立、成熟制程、NAND 却在悄悄掉价松货。还在按一句"芯片荒"做料的人,正在两头吃亏。这篇拆给散单买手看:哪边该抢、哪边该等、呆滞库存该怎么翻成现金。

2026年6月15日

三大原厂把 DDR4 产能往 DDR5、LPDDR5X、HBM 上挪,DDR4 的 LTB 窗口陆续关死。结果是现货价反超 DDR5,个别 SKU 比 2024 低点涨了 20 倍以上,部分厂商甚至回头重开 DDR4 线。这篇拆一下倒挂背后的逻辑,以及散单和渠道买手手上该做的几件事。

2026年6月12日

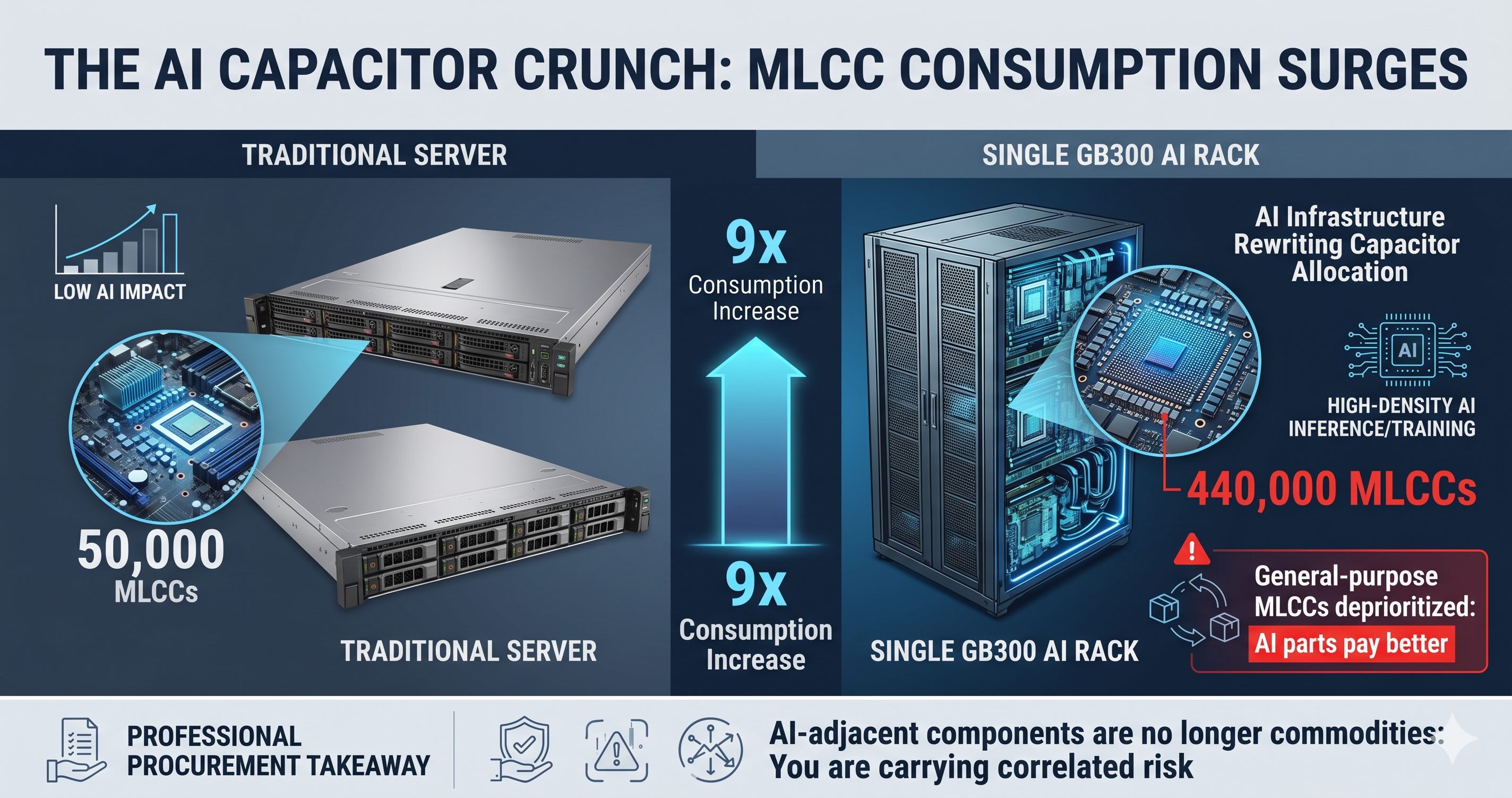

一台 GB300 机柜的 MLCC 用量是传统服务器的近 9 倍,原厂把高容、车规产能全压给 AI。结果不是高端料涨价那么简单——通用料、工业料的配额被挤掉,订单往二手和现货渠道外溢。这篇拆给做料的人看:哪些料在松、哪些料在紧、现在该屯什么、该躲什么。

2026年6月10日

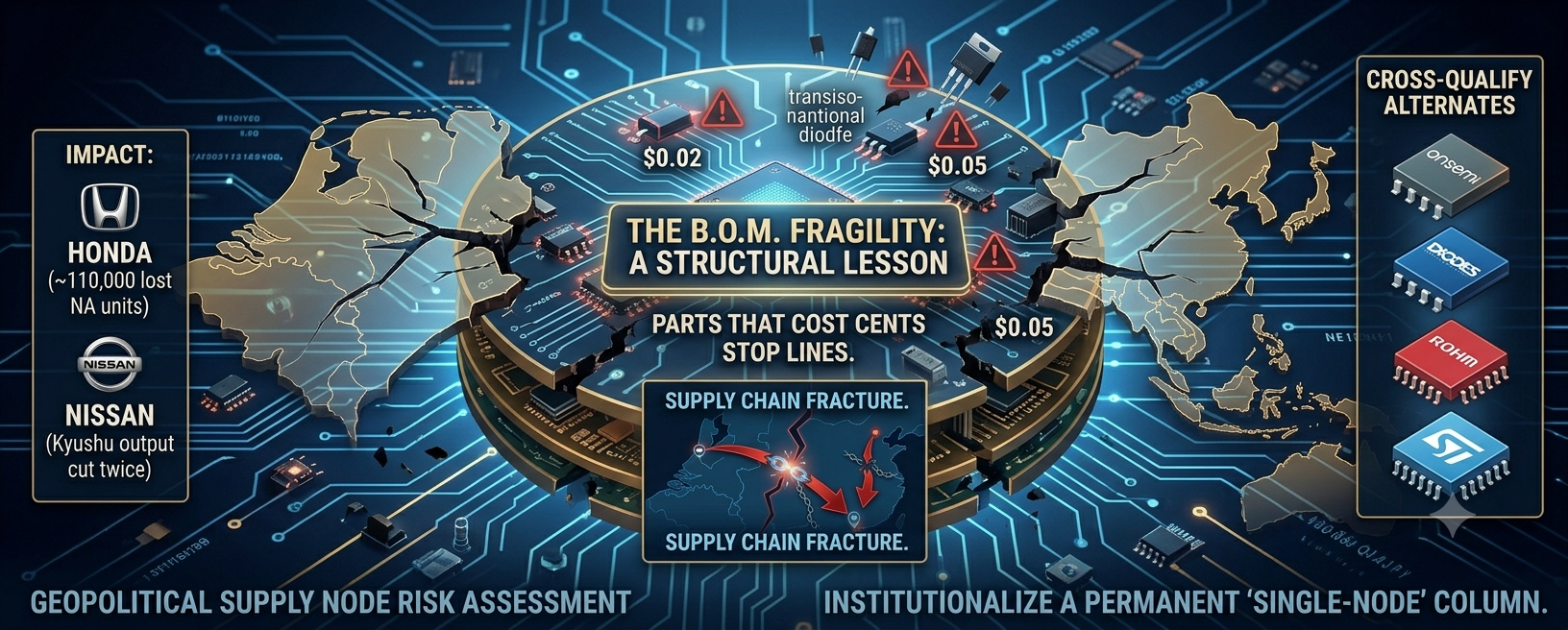

Nexperia 这场断供从 2025 年 9 月底拖到现在还没解,东莞封测厂出口被卡,部分料号要等到 2026 年 7 月以后才有新货。这不是涨价那种慢慢消化的事,是二三极管、MOSFET、逻辑门这种便宜但缺一颗就停线的料突然没货。这篇给散单买手和工控采购列一份现在就能动手的清单。

2026年6月8日

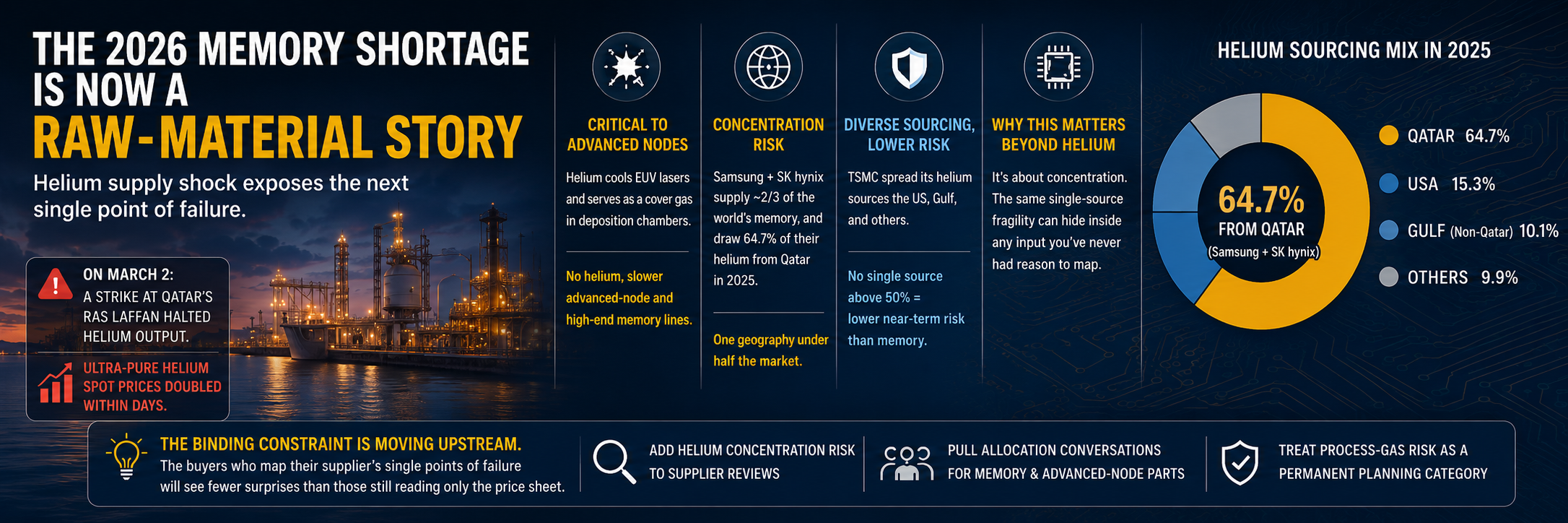

大家盯着 DDR5、HBM 的报价时,真正的导火索退回到一罐气体。伊朗打卡塔尔 Ras Laffan,超纯氦现货价翻倍,韩国 fab 开始配氦。这篇把氦气这条线讲清楚:谁最暴露、影响哪些料、散单该怎么接。

2026年6月5日

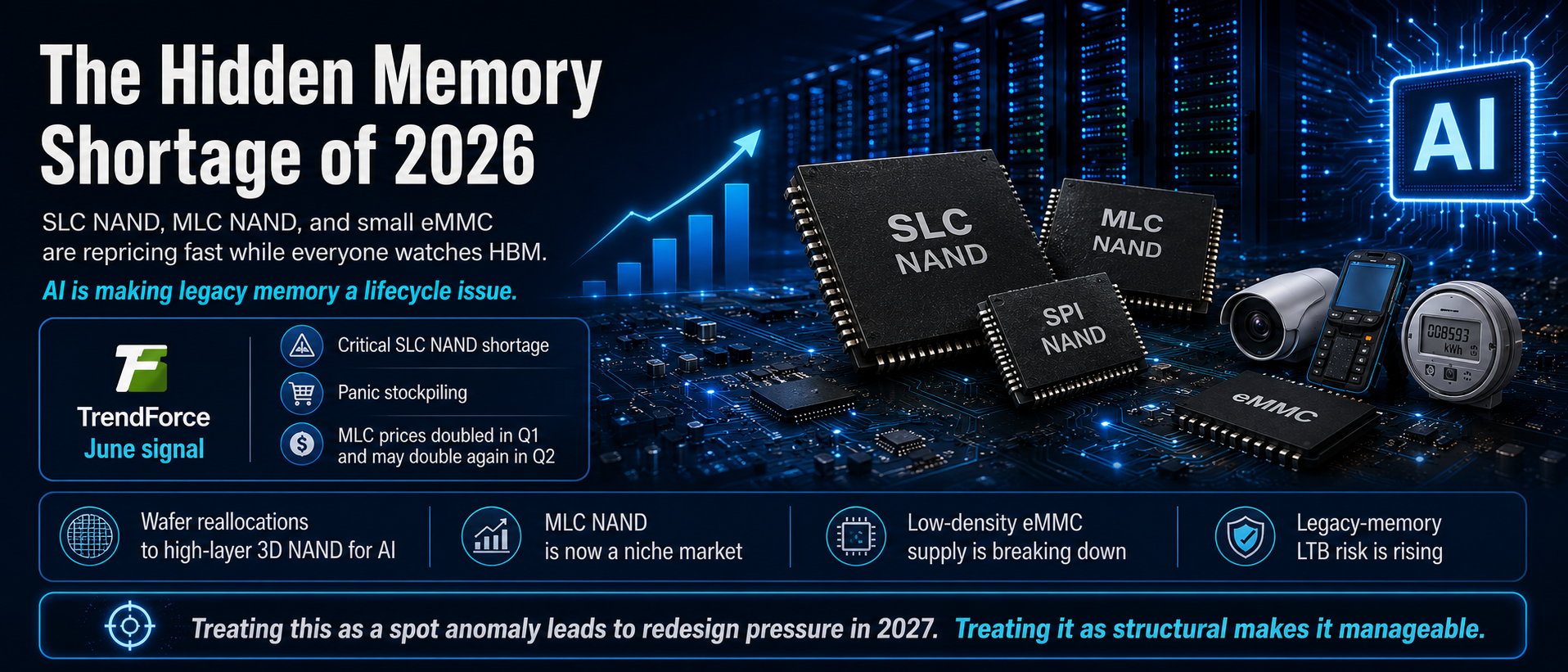

TrendForce 6 月数据显示 SLC NAND 严重缺货引发恐慌性备货,MLC 合约价一季度翻倍后二季度可能再翻倍,导火索是小容量 eMMC 断供。大原厂把产能押向 AI 用高层数 3D NAND,老制程料正在被结构性放弃。本文给工控、表计、车载散单买手一份可直接执行的备料清单。

2026年6月5日

DigiTimes 6 月 4 日独家报道,随着行业向 8 英寸衬底切换,中国正攥紧 SiC 供应链主导权。上游衬底价格战打到约 500 美元一片,下游车规 SiC MOSFET 却依旧紧张,AI 数据中心 800V HVDC 又开出第二条需求赛道。本文拆解这组矛盾行情对散单买手和工厂备料的实际含义。

2026年6月3日

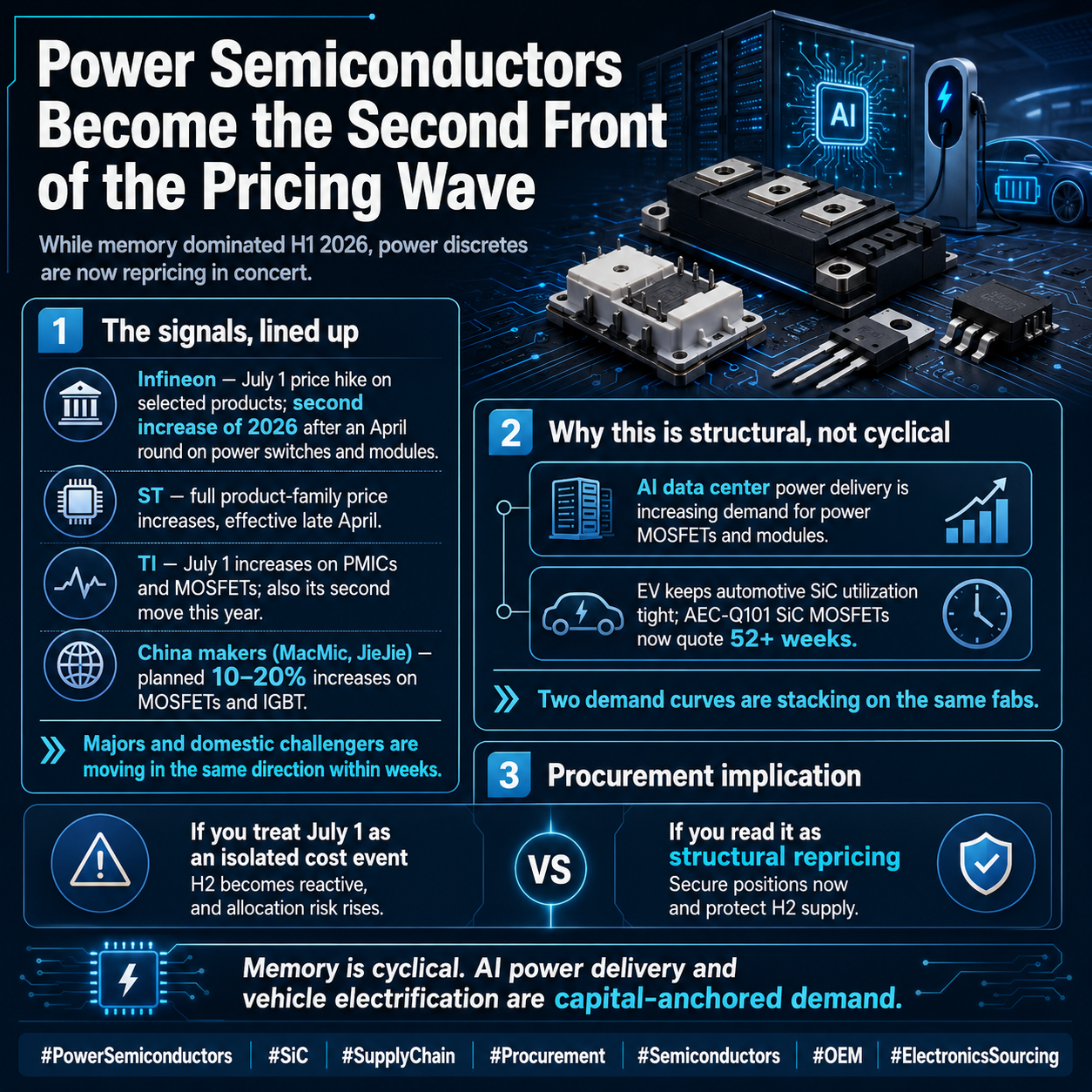

今年上半年大家盯着 DRAM、NAND、HBM 抢配额,功率器件这条线被冷落了。但 Infineon 5 月 26 日通知 7 月 1 日第二轮调价,叠加 ST 全线调价、国产 MOSFET/IGBT 跟涨 10-20%,功率这条线已经悄悄变成第二战场。这篇拆给散单买手看:哪些料先动、窗口怎么开、现货怎么接。

2026年6月1日

5/30 三星把业界第一批 HBM4E 工程样片送出门,3.6 TB/s 带宽,比 SK Hynix 早大约半年。表面看是一次性能新闻,本质是 2027 年 AI 服务器内存配额游戏被一脚踢提前到了 2026 Q2。这篇说清楚买手现在该做的事,以及散单贸易商现货为什么会跟着变化。

2026年5月29日

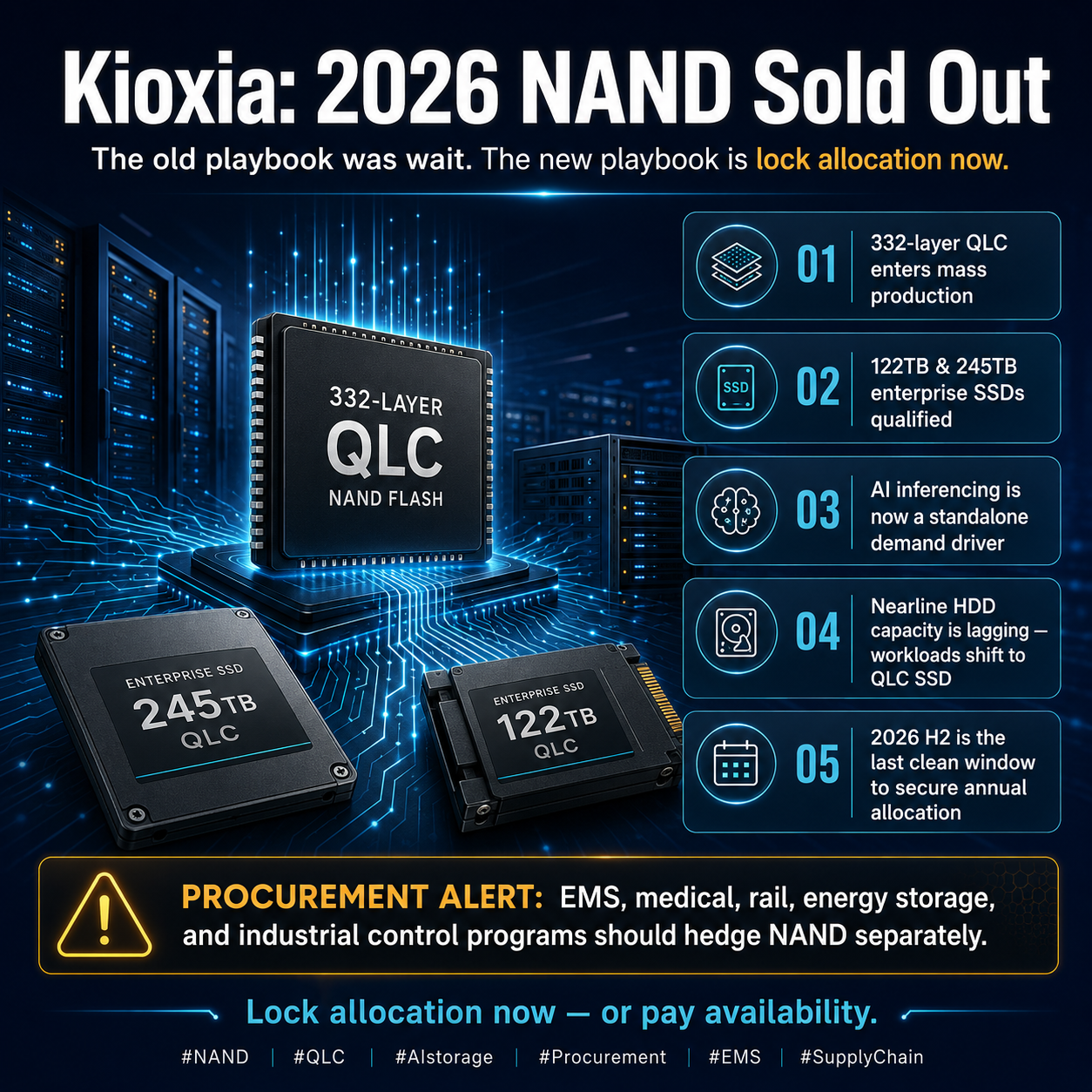

Kioxia 管理层这次直接说 2026 NAND 已经全卖完,紧张延续到 2027。332 层 QLC 进入量产,122TB / 245TB 企业级 SSD 客户认证基本走完。这条线对散单贸易商和 EMS 端意味着:高密度 SSD 不再只是 AI 训练 的钱,AI 推理 + nearline HDD 替代正在变成 NAND 第二条增长曲线,价格谈不下来还得抢配额。

2026年5月28日

4 家原厂同步 6–13% 涨价,1206/1210 高容值 X5R/X7R MLCC 交期从年初 8–12 周一路拉到 26–40 周。AI 服务器板用量是普通服务器 10–15 倍,被动元件正在重演 2017–2018 的紧缺剧本。这一篇拆给现货 / EMS / 工业买手看:现在该锁谁、放谁、点哪里。

2026年5月27日

三星把 32GB DDR5 合约价从 $149 推到 $239,幅度逼近 60%。SK hynix 直接公开承认 2026 全年 HBM、DRAM、NAND 产能已经基本售罄。AI 服务器把 DDR5 / LPDDR / NAND 的晶圆产能整片吸走。对 EMS、方案商、工厂采购,这意味着接下来 18 个月 BOM 内存成本要逐月重做。

2026年5月26日

TI 把今年第二刀定在 7/1,NXP 6/1,Onsemi 4/1 已落,Infineon 4/1 已落 6 周。叠加 STM32 TSX / 车规 55 周交期、Renesas 车规 20-45 周,工业 / 车规 OEM 现在面对的不是"涨多少",而是"调价前最后一笔单能不能上"。这篇拆给散单 + 贸易商看,怎么把这波节奏变成自己的现货窗口。

2026年5月25日

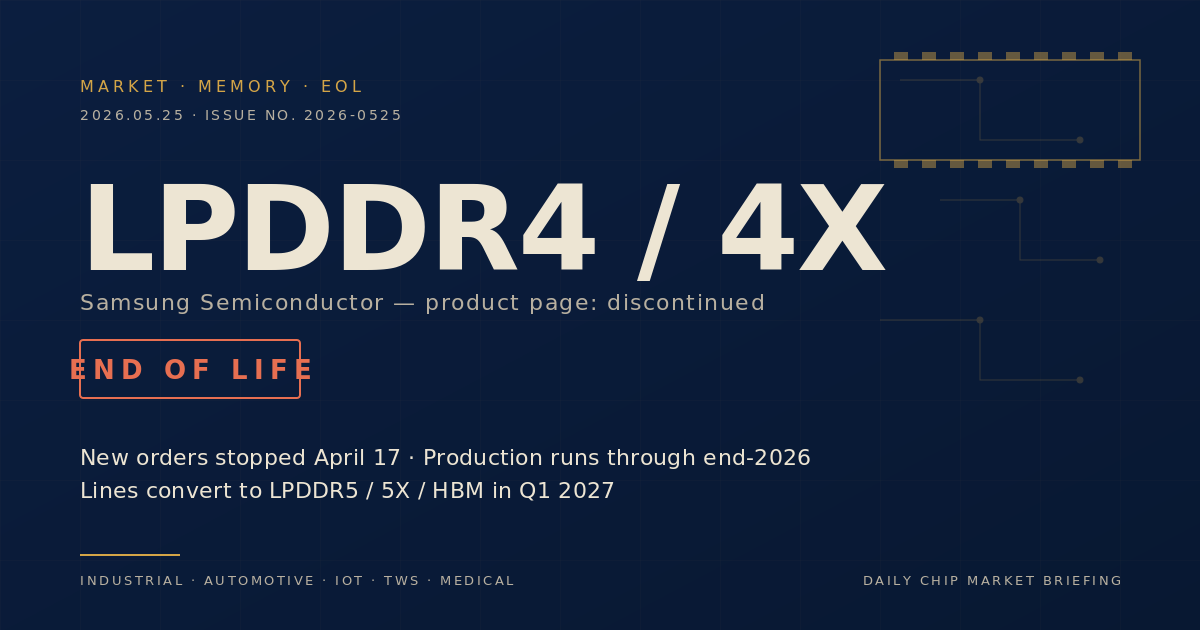

三星官网产品页面已挂「Discontinued」标。4/17 起停接新单,2026 年底前消化现单,2027 Q1 产线完全转 LPDDR5/5X 与 HBM。手机端冲击有限,真正难受的是工控、车载娱乐、TWS、IoT、医疗这些 5-15 年生命周期的项目。下面是采购现在就要动的 3 件事。

2026年5月20日

2026 年 Q2 的内存短缺已经创下 2011 年以来最严重的水平。HBM 把产能全吸走,DRAM 和 NAND 的价格与交期同时爆表。给采购的 3 条实操思路。

2026年5月19日

过去三天的四条新闻 —— Samsung 罢工风险、CXMT 营收大幅跃升、Nvidia H200 中国销售不确定性、Tata-ASML 印度晶圆厂落地 —— 表面互不相干,合起来却指向同一个方向:AI 需求正在重塑存储、供应风险和全球半导体产能。对 OEM、EMS、工业客户来说意味着什么。

2026年5月13日

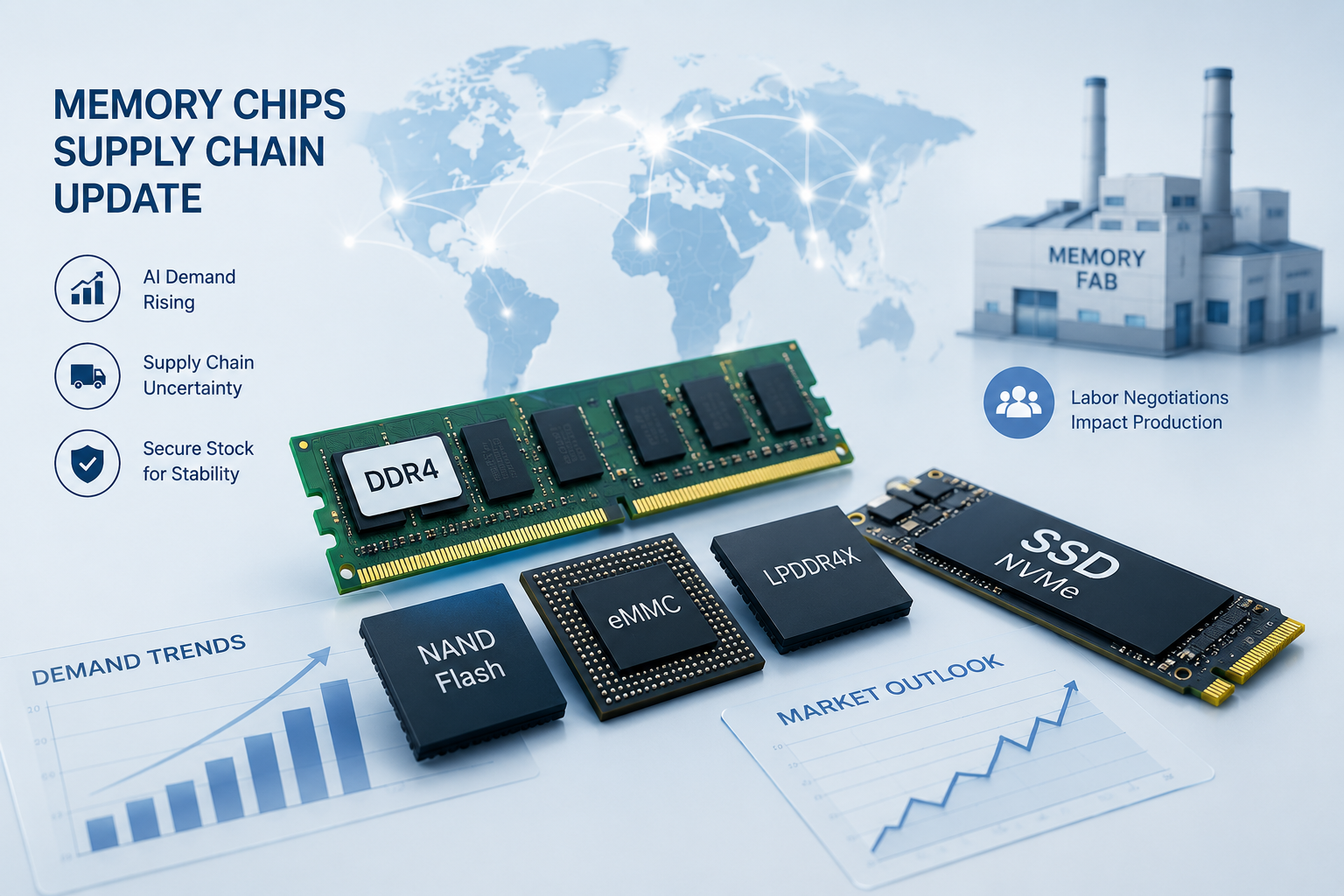

Samsung 韩国工会罢工风险升温,可能为 AI 芯片与存储供应链带来新的不确定性。随着 AI 推理需求推动 NAND Flash、SSD、DRAM 等存储器件持续升温,企业采购团队需要更早评估供应风险、替代方案与可用库存。

2026年5月11日

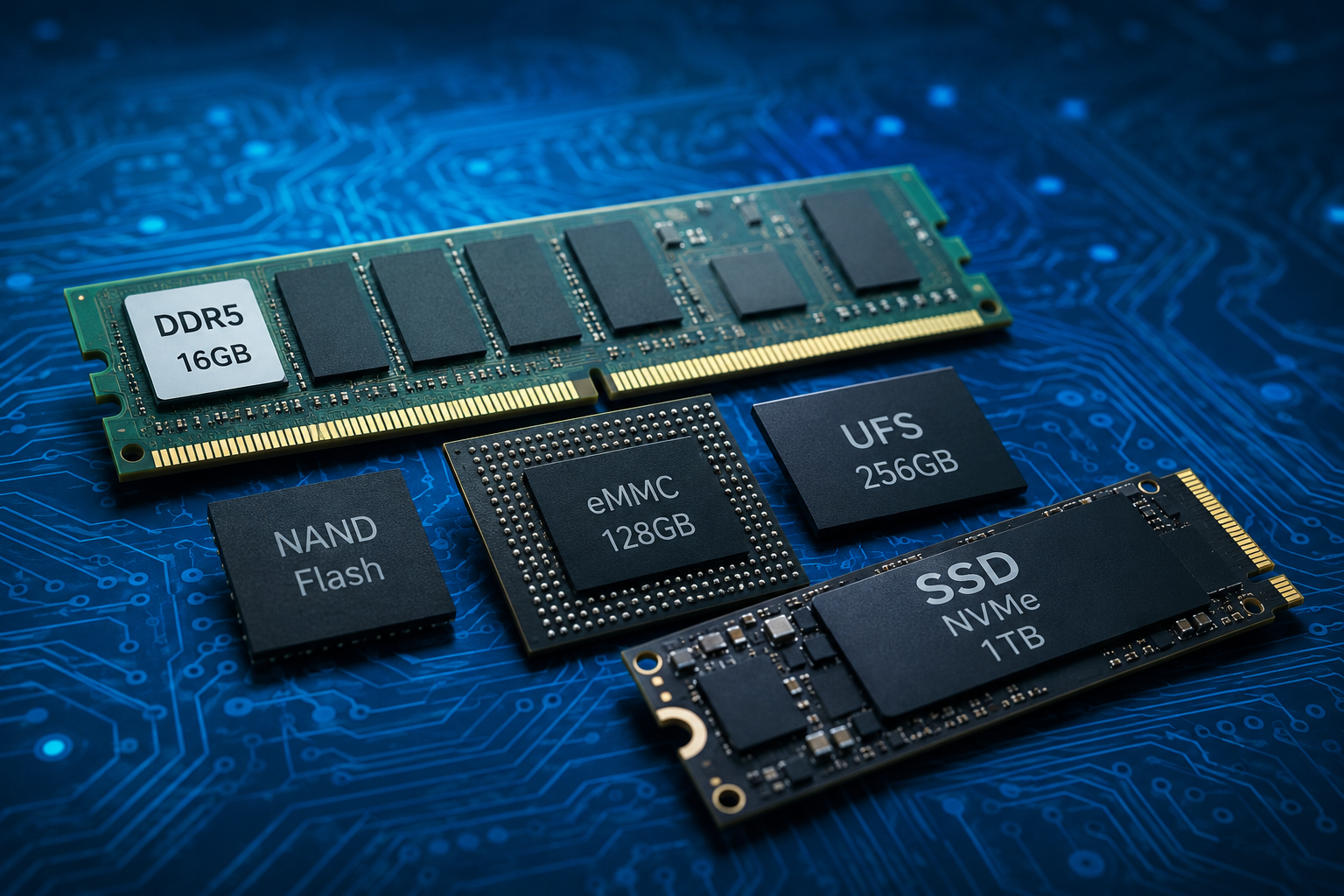

工业级 eMMC 产品陆续进入 EOL,LPDDR4 价格高位运行,DRAM 和 NAND 现货市场波动性重新放大。运行长生命周期平台的采购团队,应当如何解读这一轮成熟世代存储市场释放出来的信号。

2026年5月8日

AI 服务器和数据中心需求正在推动 DRAM、NAND、SSD、eMMC、UFS 等存储芯片供应趋紧。ChipPong 关注存储器件价格波动、交期变化与企业采购风险,为客户提供灵活的芯片供应支持。