公開日: 2026年6月5日

SLC/MLC NAND と小容量 eMMC が「絶滅危惧部品」に——大手撤退後、産業機器の調達がいま打つべき 6 つの手

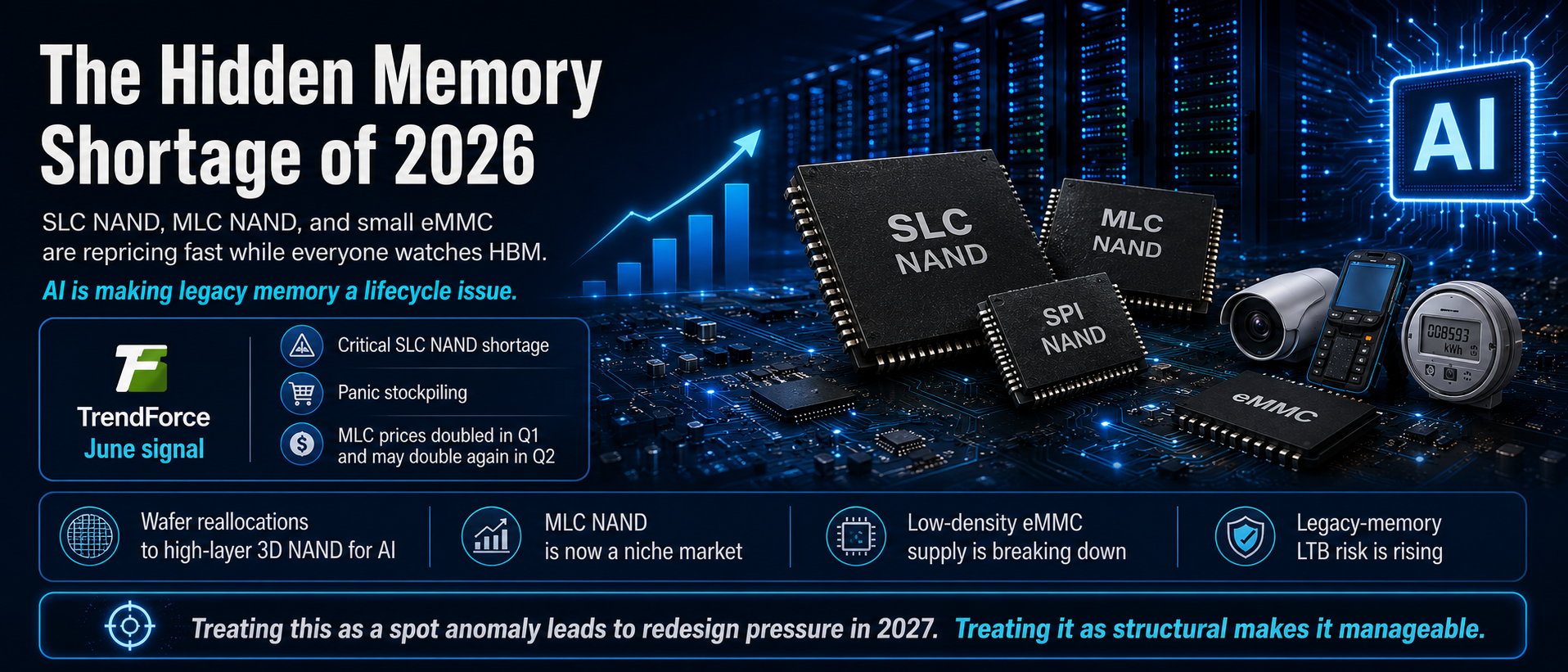

TrendForce の 6 月データによると、SLC NAND の深刻な品不足がパニック的な備蓄買いを誘発し、MLC の契約価格は 1Q26 に倍増、2Q26 にさらに倍増する可能性がある。引き金は小容量 eMMC の供給途絶。大手メーカーが AI 向け 3D NAND にウェハを集中させる中、産業機器バイヤーが取るべき実務的な対応をまとめた。

今週の動き

TrendForce の 6 月レポートが示した状況は明確です。SLC NAND の深刻な供給不足がパニック的な備蓄買いを引き起こし、価格は異例の急騰。MLC も在庫が枯渇し、上昇基調が続いています。

兆候は 3 月からありました。DigiTimes によれば、小容量 eMMC の供給途絶がレガシー NAND 全体を押し上げ、MLC の契約価格は 1Q26 に倍増、2Q26 にさらに倍増する可能性が指摘されています。

これはエンタープライズ NAND の話ではありません。AI データセンター向け大容量 SSD の配分争いとは別の戦線——4GB/8GB eMMC、SLC raw NAND、SPI NAND という、普段は誰も注視しない領域で起きている供給崩壊です。

構造的な不足である理由

- 大手各社は AI サーバー・エンタープライズ SSD 向けの高積層 3D NAND にウェハ能力を集中させ、レガシーノードを削減

- TrendForce は 1 月時点で「大手の撤退により MLC NAND はニッチ市場へ移行」と総括

- 一方で AI エッジ機器(スマートカメラ、ゲートウェイ、AIoT 端末)が小容量ストレージの需要を押し上げ

- 供給削減と需要増が同時進行し、短期的な回復メカニズムが存在しない

受け皿となるサプライヤー

- Macronix:MLC eMMC と NOR の増産に向け 220 億台湾ドルの設備投資を再開。eMMC 売上は前四半期比 +94%、前年比約 40 倍。さらに月次値上げ方式へ移行——見積の有効期限は実質「日」単位に

- Winbond:生産能力は 2027 年まで予約済み

- GigaDevice:ニッチ DRAM・NAND の値上げが年内続くと明言

ニッチ各社はすでにフル稼働です。ただしこれは「穴埋め」であって「代替」ではなく、大手が手放した数量には遠く及びません。

購買担当が今週やるべき 6 つのこと

- BOM の棚卸し:SLC/MLC raw NAND、SPI NAND、8GB 以下の eMMC を全て抽出し、リスクランクを引き上げた監視リストを作成する

- LTB / PCN の確認:正規代理店とメーカーに未公表の生産終了予定を直接確認する。レガシーノードの LTB 窓口は一度しか開かないことが多い

- 代替品の事前認定:Macronix、Winbond、GigaDevice、Longsys/FORESEE、BIWIN の同等品は、供給が切れる前に評価を開始する

- 見積有効期限の短縮:仕入側が月次改定なら、顧客向け見積は 72 時間以内とし、NCNR 条件を明文化する

- 受入検査の強化:急騰局面ではリマーク品・引き剥がし品が必ず市場に流入する。デートコード、トレーサビリティ、外観検査を省略しない

- pSLC への移行協議:長寿命設計では 3D TLC の pSLC モードが現実的な SLC 代替。顧客の設計部門と早期に協議を始める

結びに

Phison の CEO は「NAND 価格は半年で倍増、3 年分の代金前払いを求めるファウンドリすらある」と述べています。大口顧客でさえこの扱いなら、レガシー部品の条件はさらに厳しくなるでしょう。

AI が奪ったのは HBM や DDR5 の生産能力だけではありません。レガシーノードの存在理由そのものです。小容量部品は普段誰も見ていない——そして生産終了の波で最初に消えるのは、いつも「誰も見ていない部品」です。