发布日期: 2026年6月5日

SLC/MLC NAND 和小容量 eMMC 正在变成"濒危料":原厂退出老制程,工控 BOM 现在该做的 6 件事

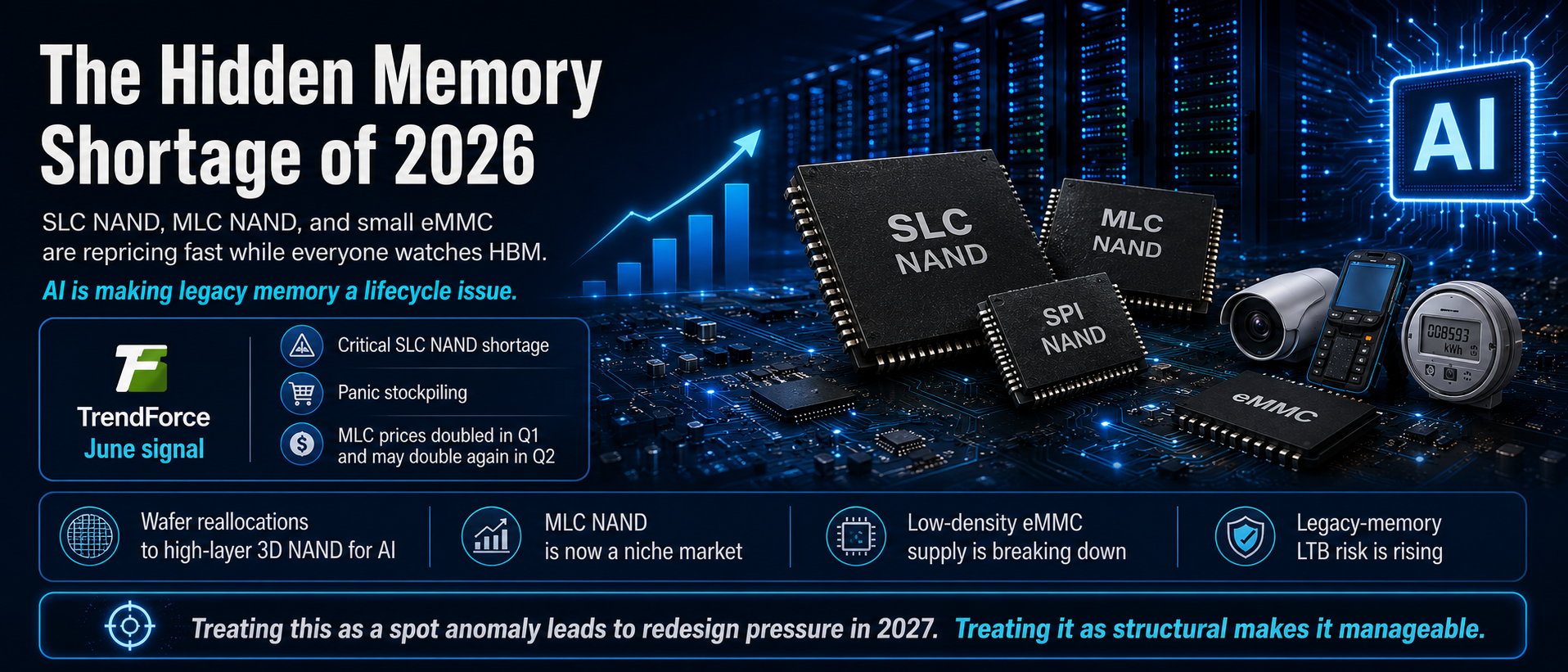

TrendForce 6 月数据显示 SLC NAND 严重缺货引发恐慌性备货,MLC 合约价一季度翻倍后二季度可能再翻倍,导火索是小容量 eMMC 断供。大原厂把产能押向 AI 用高层数 3D NAND,老制程料正在被结构性放弃。本文给工控、表计、车载散单买手一份可直接执行的备料清单。

memoryeMMCindustrialsupply-riskprocurement2026-q2

这周发生了什么

TrendForce 6 月最新报告:SLC NAND 严重缺货,渠道出现恐慌性备货,价格罕见急涨;MLC 库存基本见底,涨势没停。

更早的信号其实 3 月就有了——DigiTimes 报道小容量 eMMC 断供,把 SLC/MLC 整体拉涨:MLC 合约价一季度直接翻倍,二季度可能再翻一倍。

注意,这不是 AI 服务器那条线的故事。企业级 NAND、QLC 大容量 SSD 抢配额是一回事;这次塌方的是另一头——4GB/8GB eMMC、SLC raw NAND、SPI NAND 这些没人正眼看的小料。

为什么是结构性的,不是周期性的

- 大原厂(Samsung、Kioxia、美光系)把产能全押到高层数 3D NAND 去喂 AI 服务器和企业级 SSD,老制程晶圆直接砍

- TrendForce 1 月就定性:主要原厂退出,MLC 正式转为利基市场

- 偏偏 AI 边缘设备(智能摄像头、边缘网关、AIoT 终端)又在抢小容量存储,需求端不降反升

- 一砍一抢,缺口短期没有任何回补机制

谁在接盘

- Macronix:重启 220 亿新台币资本开支扩 MLC eMMC 和 NOR,eMMC 营收环比 +94%、同比近 40 倍,并且改成月度调价——意味着报价有效期按天算

- Winbond:产能已被订到 2027,还在把产线往 NOR 挪

- GigaDevice(兆易):明确表态利基 DRAM/NAND 涨价延续全年

台系 + 国产利基厂全员满产,这是接盘,不是补缺——量级根本对不上原厂退出留下的洞。

散单买手现在该做的 6 件事

- 扫 BOM:把所有 SLC/MLC raw NAND、SPI NAND、≤8GB eMMC 料号拉出来单独建监控清单,这批料风险等级全部上调

- 逼问 LTB/PCN:找原厂和代理确认有没有未公开的停产时间表,老制程料的 LTB 窗口经常只给一次

- 提前验证替代:Macronix、Winbond、兆易、Longsys/FORESEE、BIWIN 的对应料现在就送样验证,等断了再验证来不及

- 报价窗口按天算:对手盘已经是月度调价模式,给客户的报价有效期别超过 72 小时,NCNR 条款写死

- 现货渠道防雷:价格急涨期翻新件、打磨件、拆机件必然冒头,DC 批号、来料渠道、外观检验一样不能省

- 长生命周期项目谈 pSLC:用 3D TLC 跑 pSLC 模式做替代方案,单价高但供应有保障,跟客户工程端早点把这条路打通

最后说一句

Phison CEO 说 NAND 半年翻倍、有晶圆厂要求三年货款现金预付——大厂尚且如此,小料的处境只会更糟。

AI 抢走的不只是 HBM 和 DDR5 的产能,它抢走的是老制程的生存空间。小容量料平时没人盯,但每一轮停产潮里,最先死的就是没人盯的料。这一轮,呆滞库存里的 SLC/MLC 和小容量 eMMC,可能是 2026 年最被低估的一批货。