公開日: 2026年5月20日

DRAM/NAND 不足が 15 年ぶりの深刻さに——調達が今、押さえておくべき 3 つのこと

2026 年 Q2 のメモリ不足は 2011 年以来の深刻さ。HBM が生産能力を吸い上げ、DRAM・NAND は価格もリードタイムも一気に跳ね上がっています。調達担当が読むべき 3 つの実務ポイント。

2026 年 Q2 に入り、メモリ市場の風景はすっかり変わりました。

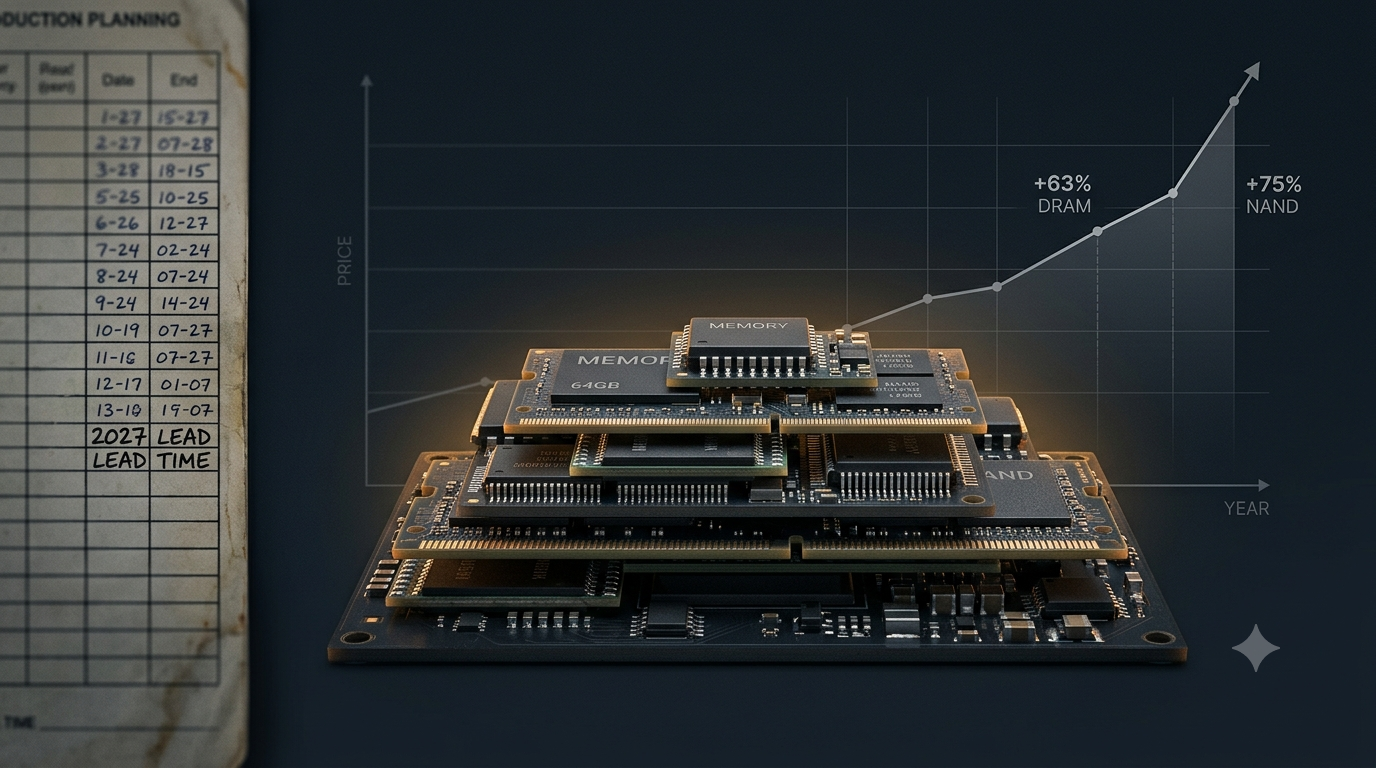

DRAM 契約価格の四半期比 +58〜63%、NAND Flash は +70〜75%——この 10 年で最大の単四半期上昇です。リードタイムも 55 週超まで延びています。

原因は特定の工場のトラブルではありません。業界全体が、コンシューマ向け DRAM・NAND の生産能力を AI データセンター向けの HBM に振り替えているためです。Samsung、SK ハイニックス、Micron の 3 社とも、同じ方向にラインを動かしています。

IDC の数値はわかりやすいです。世界の供給ギャップは DRAM 4.9%、NAND 4.2%、HBM 5.1%——いずれも 2011 年以来の最高水準です。ゴールドマン・サックスはこの需給ギャップが 2027 年まで続くと見ています。Lenovo は 2026 年分の生産確保のため公に在庫を積み増し中、Tesla も「DRAM 不足が車両生産に影響する」と警告済み。スマートフォン市場は 2026 年通年で -12.9%、PC は -11.3% の見通しです。

セットメーカー、EMS、ソリューション設計の各社にとって、もはや「市場のムード」の問題ではありません。調達カレンダーを引き直す必要のある、現実的な制約です。今、押さえておくべき 3 つを整理します。

1. リードタイム 55 週超は「驚き」ではなく「日付」

来年 Q3 に必要な部材は、今日発注しないと間に合いません。

「55 週」をカレンダーに置き換えてみてください。今日発注しても、入庫は 2027 年 6 月以降になります。BOM に DRAM、NAND、あるいはそれらを含むモジュールがあるなら、納期から逆算して、発注の有無・数量・タイミングを今すぐ見直すべきです。生産計画が止まってから動くのは、すでに手遅れです。

2. 小ロット発注は優先順位を下げられる

一次代理店は「選別」のフェーズに入っています。優先されるのはハイパースケーラと長期契約を結んでいる大口顧客。1,000 個未満の散発的な発注は、次のアロケーション・サイクルに送られるか、そもそも受けてもらえないか。これは一時的な揺り戻しではなく、不足サイクル全体を通じて続きます。

代理店から見て、自社の発注規模が長らく「優先度が下がる側」に位置していたなら、これまで入荷できていたのは生産能力に余裕があったから、というだけの話です。その余裕はもうありません。

3. 二次調達ルートは「あれば便利」から「ないと回らない」へ

サプライチェーン構造の変化のなかで、もっとも過小評価されているポイントです。

一次ルートが小ロットを断り始め、優先度を下げ始めると、二次ルート——過剰在庫のマッチング、越境調達、廃番品・難探し品の供給網、メーカー剰余在庫の流通——の位置づけが「コスト最適化のためのオプション」から「生産を止めないための必須手段」に変わります。問題は、こうしたルートが分散し、情報の透明性も低く、品質にもばらつきがあること。臨時に 1〜2 社見つけて済む話ではなく、専門的にアクセスする能力が要ります。

2026 年 Q2 は、不足が解消する四半期ではありません。調達体制そのものが、実際にストレステストされる四半期です。二次調達のルートをすでに構築できているチームは、ラインを止めずに走らせ続けられます。そうでないチームは、これから 1 年あまりの間、走りながらルートを整えることになります。