发布日期: 2026年5月20日

DRAM/NAND 短缺创 15 年新高:采购现在必须想清楚的 3 件事

2026 年 Q2 的内存短缺已经创下 2011 年以来最严重的水平。HBM 把产能全吸走,DRAM 和 NAND 的价格与交期同时爆表。给采购的 3 条实操思路。

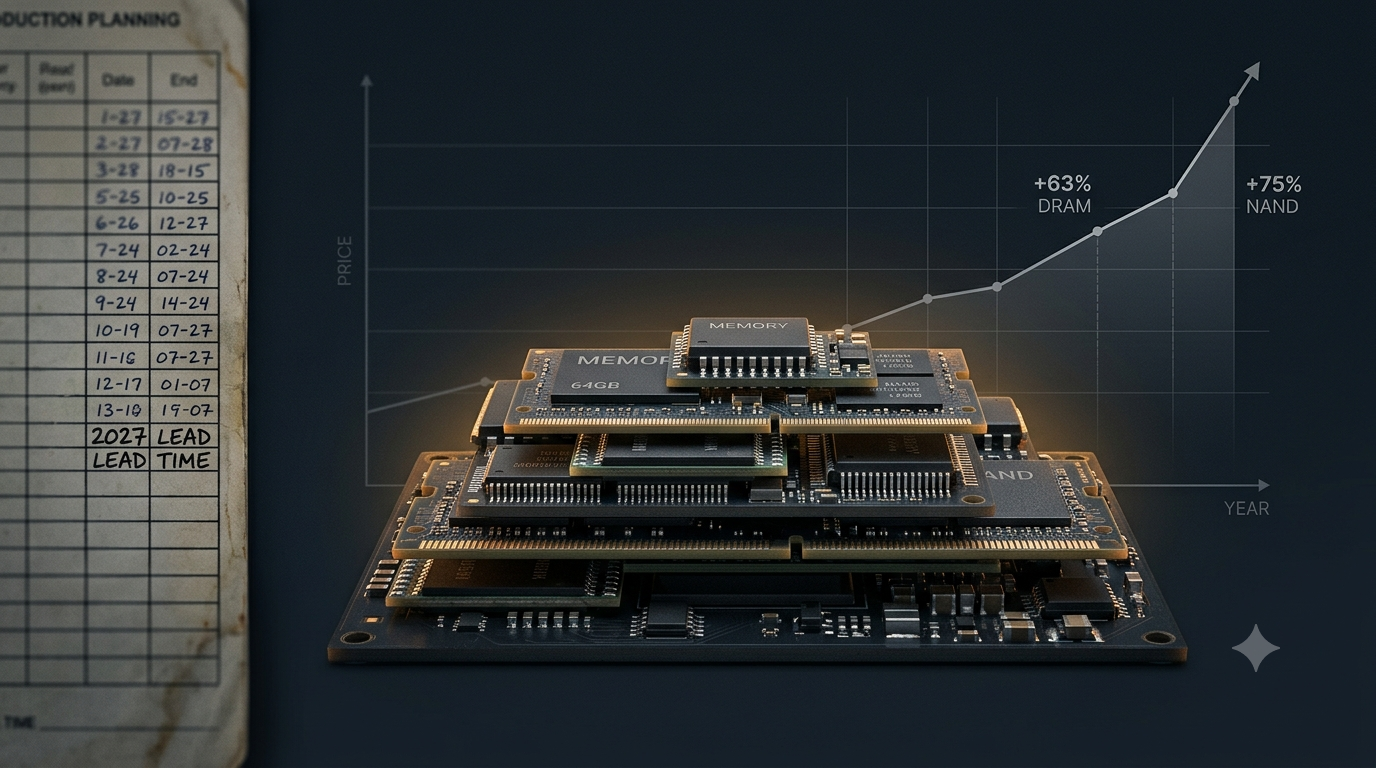

2026 年 Q2,内存市场已经完全变了样。

DRAM 合约价单季环比涨 58%-63%,NAND Flash 涨 70%-75%——这是十年来最大的单季涨幅。交期一路拉到 55 周以上。

原因不是哪条产线出了事,是整个行业都在把消费级 DRAM/NAND 的产能切去做 HBM,去喂 AI 数据中心。三星、SK 海力士、美光三家都在做同一件事。

IDC 的数据更直接:DRAM 全球供给缺口 4.9%、NAND 4.2%、HBM 5.1%,三个数字都是 2011 年以来最高。高盛预期这种供需失衡会一直持续到 2027 年。联想已经公开囤货保 2026 年的整机产能,特斯拉也警告说 DRAM 短缺会影响整车生产。手机市场全年预计跌 12.9%、PC 跌 11.3%。

对终端工厂、EMS、方案公司来说,这件事已经不只是「市场气氛」的问题,而是采购计划必须重新排的现实压力。下面 3 件事,现在就得想清楚。

1. 交期 55 周以上不是在吓人,是日历

明年 Q3 需要的料,今天不下单就赶不上。

把 55 周换成具体日期看一眼:今天下单,料拿到手已经是 2027 年 6 月以后。如果你的 BOM 里有 DRAM、NAND,或带这些料的模组,应该从交货时间倒着往回推,再决定下不下、下多少。等到生产被卡住才动手,已经晚了。

2. 小批量订单的优先级正在被砍

一线代理在做选择:先伺候云厂商和长约大客户;1K pcs 以下的散单,要么推到下一轮配货、要么直接拒掉。这不是临时现象,会一直持续整个短缺周期。

如果你的订单量在代理眼里长期属于「次要客户」,过去能拿到货只是因为产能够宽。现在不宽了。

3. 二级渠道找料从「可选」变成「必须」

这是供应链结构变化里最容易被低估的一条。

一线渠道开始拒散单、砍优先级以后,二级渠道——呆滞库存撮合、跨境调货、停产难找料、原厂剩余库存——就从「省钱的选项」变成「保生产的必要手段」。问题是这些渠道分散、信息不透明、品质也参差,得有专门的对接能力,不是临时找一两家供应商就能补上。

2026 年 Q2 不会是短缺被解决的季度,而是采购体系被真正压力测试的季度。已经搭好二级渠道找料能力的团队,能让产线继续跑;没搭好的团队,接下来这一年多会在压力下补这门课。